SEMI(国际半导体产业协会)今日于「前瞻未来线上会议 — 为改变中的世界持续创新(Innovation for a Transforming World)」,公布年中整体OEM半导体设备预测报告,预估全球半导体制造设备销售总额今年将增长34%来到953亿美元,在数位转型的推动下,2022年设备市场可望再创新高,突破1,000亿美元大关。

|

| 部门和应用技术细分之市场规模走势图(以10亿美元为单位) |

SEMI全球行销长暨台湾区总裁曹世纶指出:「这波成长的动能主要来自于半导体厂商对于长期成长相关领域的持续投资,进而带动半导体前段及后段设备市场的扩张。」

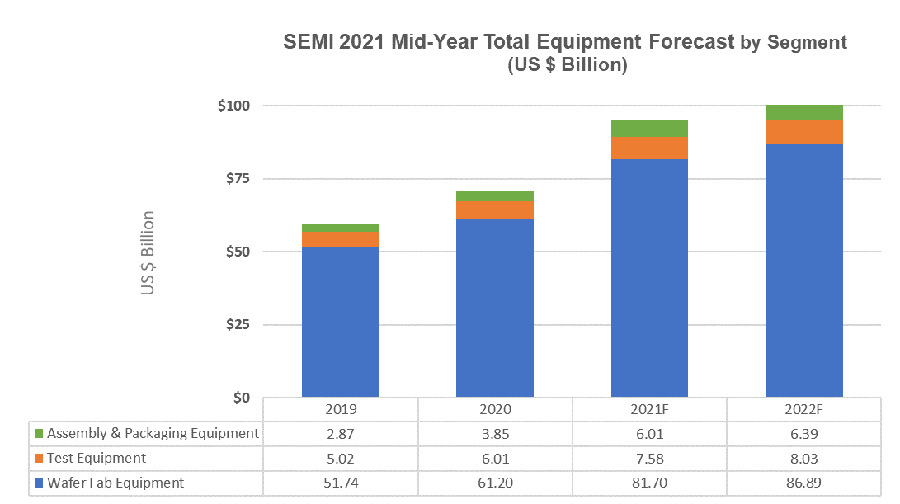

晶圆厂设备 Wafer Fab Equipment(含晶圆加工、晶圆厂设施和光罩设备)支出预计2021年大幅成长34%,攻上817亿美元的历史新高纪录,2022年也可望有6%的增长,市场规模超过860亿美元。

占晶圆厂设备总销售超过一半的晶圆代工和逻辑制程受惠于全球产业数位化对于先进技术的强劲需求,2021年将同比增长39%,总支出达到457亿美元。成长力道预计一路冲到2022年,代工和逻辑设备投资将增长8%。

DRAM和NAND记忆体则是拜记忆体和储存装置的大幅需求所赐,总支出不断上涨。 DRAM设备部门为这波扩张的领头羊,2021年将飙升46%,总金额超过140亿美元;NAND记忆体设备市场2021年增长幅度也有13%,达174亿美元,2022年将持续增长9%,来到189亿美元。

在先进封装技术相关应用推动下,组装及封装设备部门支出2021年将攀至60亿美元,成长幅度高达56%,2022年则持续小幅增长6%。半导体测试设备市场2021年将增长26%,达到76亿美元,接着2022年在5G和高效能运算(HPC)应用需求推波助澜下也有6%的成长。

以地区来看,韩国、台湾和中国仍将稳坐2021年设备支出额前三大宝座,其中韩国凭借强劲的记忆体复苏势头以及对逻辑和代工先进制程的大幅投资位居榜首,台湾的设备市场今年紧随其后,并可望在明年重回领先地位。其他区域市场也预计在今明两年有所成长。