自動駕駛技術發展如火如荼發展中,但量產時程卻不斷延宕,政府法規、社會倫理道德等面向尚未有定論,因此,自動駕駛汽車(簡稱自駕車)現階段,難以大規模展開,故在產業發展初期階段,鎖定於特定領域應用示範極為重要。

最後一哩路配送是影響顧客滿意的重要關鍵,目前尚有運送成本高昂、運送過程難以透明化、缺乏效率與運送品質四大挑戰。

特定領域應用示範強調的是「應用」。為驗證自駕車安全性及可靠性所設計特定應用場景,技術驗證與運算效率目的是重點,同時,形塑自駕車「商業模式」目的應要更加強,主要原因有二:

一、自駕車建造成本高昂與所需基礎建設搭建的投資,需要配套的商業模式達成回收,否則難以實現大規模商用運轉,前期商業模式的探索有其必要,藉此可望形成持續性營收與獲利,有助指明未來產業與市場發展方向;

二、自駕車的普及將會帶來政策、法規、倫理道德、隱私與資安等多層面影響,前期商業模式的探索,促成相關社會性問題研究,持續追蹤將有助自駕車發展改進,對社會國家政策提供參考。

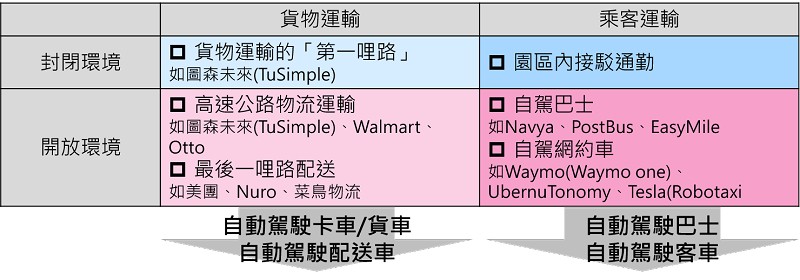

鑒於上述,自駕車在特定領域應用探索商業模式,基於技術難易程度及社會觀感影響範疇,將遵循先封閉或半封閉再往開放環境,然後先載貨再載人。

首先,封閉環境貨物運輸可望最先實踐。封閉環境運輸指的是在港口內部、物流園區、或機場內部等地進行貨物運輸,又可稱為貨物運輸「第一哩路」,於封閉環境設置管理平台、車聯網網路完成自駕車統一的控制與調配,實現少人/無人化運輸。

因為該應用場景封閉性強,安全控管較為嚴格,相較公開道路環境,可控性強、環境變數也相對簡單,自駕車Level 4及以上較容易實踐。例如圖森未來(TuSimple)在中國大陸針對港口物流配送中心自動駕駛貨物運輸。

開放環境貨物運輸指的是主要幹道物流運輸,以及最後一哩路配送。

主要幹道物流運輸

主要幹道(高速公路或洲際道路)物流運輸,是以自駕車取代人力駕駛進行貨物在倉庫間(倉對倉)的物流運輸,鑒於主要幹道物流運輸,行駛多半為固定路線,相較城市道路,主要幹道路況具規劃且可預期,比較不會出現行人、摩托車混行的狀況。

但開放環境物流運輸相較封閉環境,所遭遇環境等可變異數仍較複雜,且各國高速公路自動駕駛路測需經批准,中國大陸高速公路自動駕駛路測尚未准許,歐美等部分國家政府及日本則已經准許高速公路自動駕駛路測,比如Walmart、Otto等企業在高速公路進行重卡自駕車路測。

最後一哩路配送

「最後一哩路配送」指的是將貨物從零售業者的倉庫送至最終目的地-消費者手中的過程,此為影響顧客滿意的重要關鍵,目前尚有運送成本高昂、運送過程難以透明化、缺乏效率與運送品質四大挑戰,為節省人力和提高效率,以自駕配送車(通常為小車)替代配送人員,完成貨物外送最後一哩路配送工作。

開放/封閉環境貨物運輸載具主要是自動駕駛卡車/貨車/配送車。尤以卡車市場每年高達千億美元,加上產業痛點明確-交通意外頻傳、油耗效率差、環境汙染大與人力駕駛不足問題;但是其封閉環境單純,開放環境行駛路線固定(在主要幹道或洲際道路),商業模式需求明確且環境技術難度可控,使得自動駕駛卡車成為卡車製造商(如Daimler Trucks和Volvo Trucks)與新創業者(如中國大陸圖森未來、瑞典Einride及美國Peloton Technology)投入的重點。

(source:資策會MIC,2019年9月)

新創業者各有其重點。圖森未來專注於主要幹道自駕重卡運輸、Einride強調「無人」自動駕駛電動卡車、Peloton專注於卡車列隊行駛技術。對於新創業者來說,專注卡車製造不如轉為自動駕駛解決方案商、車隊管理營運商,圖森未來的聯合生產計畫、Peloton Technology的NOC,目前新創業者發展速度快甚至已經開始營運,但礙於仍需配置車內安全工程師、以及初期投入成本,離獲利距離仍尚遠。

卡車製造大廠(如Daimler Trucks、Volvo Trucks)採循序漸進發展自動駕駛巴士。Daimler Trucks與Volvo Trucks身為全球卡車製造兩大業者,自動駕駛無法缺席,透過購入第三方業者(Daimler Trucks收購Torc Robotics)、組織調整(Daimler Trucks獨立運作)、資本投資(Daimler Trucks投資5億歐元),或是鎖定特定場景(Volvo Trucks著眼於深礦開採、垃圾回收、農作物收割及特定長途運輸等),於自動駕駛領域維持其卡車製造龍頭地位。

| 圖二 : 開放/封閉環境貨物運輸載具主要是自動駕駛卡車/貨車/配送車。(source:https://www.autonomousvehicletech.com/) |

|

專注自動駕駛客車業者轉向發展卡車,但目前進展緩慢抑或失敗。Waymo、Tesla與Uber雖然都宣稱其將投入自動駕駛卡車,但目前進度多半處於測試(Waymo)、是否可量產(Tesla Semi)或已退出(Uber併購Otto侵權爭議)。Waymo及Tesla在自動駕駛客車發展為翹楚,雖卡車、拖車和一般客車原理差不多,但因其車身與重量的不同,在煞車、轉彎及盲點等處仍存有差異,故雖欲沿用過往經驗,但仍需重新學習,故使得其發展進度緩慢。

自動駕駛巴士發展早,但市場認知、技術仍未到位

自動駕駛巴士實踐,從2014年即開始,以Navya、EasyMile與Local Motors廠商為代表。

Navya定位為自駕巴士製造商,也是第一家IPO上市自駕巴士業者,可謂為自駕巴士龍頭,但在事故頻傳之後,2019年8月宣布告別自動駕駛接駁業務,轉而成為第三方為客戶開發Level 4自動駕駛系統;EasyMile定位為自動駕駛解決方案業者,憑藉母公司Robosoft關係與技術,搶先競爭者布局歐亞美澳等地;Local Motors挑戰既有汽車供應鏈模式,以眾包設計、3D列印與微型製造工廠,形成設計、買方與Local Motors直接溝通的商業模式,降低庫存/行銷等成本;接單後生產及3D列印方式降低龐大的資本支出。

自駕巴士融入城市交通環境,卻隨著Navya退出自駕接駁業務,點出目前技術、市場認知仍未到位,自動駕駛沒有讓乘客覺得便宜,且最後一哩路其他運輸載具之競爭,難免讓自駕接駁車淪為實驗性質產品。此也值得我國正在積極發展自駕巴士業者作為提醒。

自駕網約車是自駕客車商業化重要途徑

| 圖三 : 網約車是城市交通、出行共享服務的重要轉變,而降低駕駛人力、提高網約效率,是其未來發展的成功關鍵,自動駕駛就成為良方之一。(source:ait.ac.at) |

|

網約車是城市交通、出行共享服務的重要轉變,網約車業者以輕資產重管理的方式,形塑其商業模式成功的發展,而降低駕駛人力、提高網約效率,是其未來發展的成功關鍵,自動駕駛就成為良方之一。

自駕網約車吸引網約車平台業者(Uber、Lyft)、自駕客車(Waymo、Tesla)投入。對於Uber、Lyft來說,傳統汽車製造廠商的加入(Uber與Toyota、Volvo;Lyft與GM、Ford、Jaguar Land Rover),增加其車輛來源,並攜手合作自動駕駛軟體、技術整合及數據共享。另外,解決方案商的加入(Uber和NVIDIA;Lyft和Aptive、Waymo),也是增加其車輛來源,對於其自行發展自動駕駛技術亦有幫助。

網約車確實是自駕客車欲快速商業化的重要途徑,與其在銷售個人消費者自駕車需求著眼,不如透過商用車融入城市交通體系,為其自駕車尋找出口。

自駕車商業化挑戰仍多

對於消費者來說,無法理解其自駕車的決策邏輯、控制流程,是無法將其自身的生命財產安全完全交付給自駕車,甚至還是會傾向以人為控制的傳統汽車。

自動駕駛技術仍將如火如荼的演進,但不論是既有汽車製造商、Tier 1供應商甚至是新進業者,仍只能在「可以進行的部分」持續推進,礙於:

一、自動駕駛核心技術尚未成熟,指的是感測技術、演算技術與外部通訊環境。

感測技術中視覺感測雖成本低,但需要後製複雜的演算法及大數據支持、光達感測雖可靠度佳但成本仍過高;演算技術耗能仍驚人(NVIDIA Drive PX2功耗為425W、Drive Pegasus功耗為500W);外部通訊環境5G尚未正式進入商用,短期難以輔助自動駕駛協同感測、演算等能力;

二、自動駕駛成本投入高。

新創企業或者既有汽車製造廠商,自駕車輛的製造都所費不貲,又加上商業化仍未有「最佳解」,高成本讓自駕車難以大量量產;

三、政府監管與究責仍未明確。

聯合國《國際道路交通公約》修正案明確定義自動駕駛技術可以將駕駛的職責交給車輛,意即駕駛的責任人不再一定是人類駕駛員,也可能是車輛本身,也就是車輛製造商、車輛擁有者、系統供應商及營運服務提供者,將取代駕駛員成為新的責任主體,一旦發生事故,彼此間責任的分配方式仍存在較大爭議,目前尚缺乏明確究責制度可供參考。

換言之,自動駕駛商業化欲「成功」,需要成熟可量產的技術支持、健全完善的法規體系支援、科學合理的道德準則、創新適宜的保險制度、廣泛覆蓋的智慧交通基礎建設,其後消費者市場認知。

對於消費者來說,無法理解其自駕車的決策邏輯、控制流程,是無法將其自身的生命財產安全完全交付給自駕車,甚至傾向還是以人為控制的傳統汽車。因此,企業在佈局自駕車商業化應用的同時,應重視市場教育,讓消費者能夠真正瞭解自駕車,並認知到自駕車帶來的價值,也應適時將潛在的風險公諸於眾,並告訴消費者如何正確使用自駕車,才是商業化走向成功之關鍵。

(本文作者為資策會MIC資深產業分析師)

**刊頭圖(source:3CEMS)