自2018年美中科技戰迄今造就的供應鏈重組話題,到了2020年因為疫情蔓延全球更凸顯其脆弱性;以及今年國際經濟景氣快速回溫,更造成各地缺料、缺艙/櫃事件頻傳,而開始檢討不同產業鏈的韌性,是否依地緣政治再造護國群山的可能,或者傳產及半導體代工製造業其實都該有因時、因地制宜的不同考量!

回顧2020年此時,從中國大陸蔓延到歐、美,乃至於全球的COVID-19疫情方熾,台灣半導體、面板、電子產業既受惠於前一年美中科技大戰,部分企業因美方制裁,事先大量採購囤貨;加上遠距作業(WFH)及5G通訊崛起、汽車產業回溫等需求增加而出口暢旺,甚至發生全球面臨晶片嚴重供不應求的狀況,許多終端產品皆無法順利出貨,突顯了全球生產價值鏈和跨國生產體制的脆弱性。

既促成德國、美國、日本等汽車製造產業大國,開始透過政治力量,試圖向晶圓代工廠協調產能,進而紛紛提出半導體產業扶植政策,期望建立能確保產能的區域半導體供應鏈,還可能真正形成美、中G2陣營兩套不同系統的供應鏈體系,台灣也為此追求再造「護國群山」。

然而,美國在白宮官網公布的一份供應鏈強化報告當中,針對半導體部分,將台灣、日本和南韓的科技供應商與大陸共同列為國家安全的「危險性風險」,可能成為美國供應鏈的弱點。大陸其實也是供應鏈自主的先行者,過去提出的「中國製造2025」政策便被視為意外觸發美中科技戰的關鍵,接下來「十四五」計畫更為了要突破被「卡脖子」的關鍵技術領域,達到自給自足目標。

由此也凸顯出地緣政治和產能不足已成為今年半導體產業最大的挑戰,還應思考美中科技戰的結果,恐怕損及傳統亞洲代工的供應鏈生態,甚至造成歐美介入直接競爭,削弱原有地緣優勢、掏空人才等隱憂,勢必改變其長期策略。

| 圖1 : 2020年疫情蔓延全球,加上今年國際經濟景氣快速回溫,造成各地缺料、缺艙/櫃事件頻傳,而開始檢討不同產業鏈的韌性。(source:base.imgix.net) |

|

護國群山難再造 半導體應結合創新高價值產品

台積電創辦人張忠謀指出,目前台灣在晶圓代工產業具備的優勢,主要來自於產業長期發展,培養了本地大量優秀又敬業的工程師、技工、作業員願意加入製造業,造就可一日往返的完整產業鏈,未來恐難以再造另一座護國神山!

從產業發展的時空背景來看,台積電代工模式之所以成功,除了本身創造獨特的競爭優勢,還有當時外在機遇,就是80年代日本取代美國執半導體產業牛耳,所以1986年美方首度基於經濟因素打科技戰,便施壓盟友日本簽署不平等協定,必須每年進口15%半導體。日方也索性除了保留關鍵原材料及設備外,並將製造技術傳授南韓生產,再進口來滿足美方要求;繼而催生了全球半導體垂直分工體系,也就是在亞洲負責投資金額高、附加價值低的代工製造完成後,供應美方負責上游設計,1987年台積電即應運而生。

適逢90年代全球化加速及產業發展模式變革,為因應科技快速發展、市場需求瞬息萬變的激烈競爭環境,造成企業投資規模攀升;復加全球化與資訊科技有利企業跨國布局,企業乃開始進行組織再造,從內部垂直整合走向拆解分工,僅聚焦於品牌核心價值與業務,生產製造則委由外包代工等形式,產業結構遂逐漸解體。

同時加速半導體技術能遵循摩爾定律快速演進,陸續跨越PC、智慧行動裝置、物聯網及人工智慧、車聯網時代,成為核心關鍵零組件。對於先進製程設備的投資規模也因此不斷擴大,讓過去將設計、製造集於一身的整合元件製造業者不得不仰賴專業晶圓代工廠,才能突破製造瓶頸。當時搭上這班順風車的台灣,便從加工出口區開始帶動了經濟起飛,1960~2010年先後實施《獎勵投資條例》與《產業創新條例》等,也對於台積電創立、擴充時取得資金發揮了重要的支撐力量。

在今年五月時,勤業眾信聯合會計師事務所攜手台灣玉山科技協會舉辦「護國群山崛起─台灣科技業轉型升級新時代」科技論壇,便建議相關業者雖在美中科技角力戰中獲取轉單效益,營收不斷創新高。惟若從長期發展的角度來看,仍應在各國自主供應鏈趨勢下,評估企業發展策略,持續朝向創新與高價值產品發展,以保持市場競爭力。

台灣玉山科技協會常務理事盧超群表示,鑒於近期半導體市場熱絡,台灣廠商更該利用半導體優勢擴張,積極發展如AIoT、5G/6G、電動/自駕車等下游終端應用領域。如同30年前體積龐大的IBM電腦,也是透過Intel晶片催生PC,未來還可能出現「超級智慧電腦」(super smart computer)來協助提升前述創新領域的技術、效率,讓終端消費產品更聰明,業者應趁機轉型升級,與全球市場加強合作與競爭。

台灣經濟研究院主任孫明德進一步指出,美國從20世紀以來陸續發動美德(原子彈)、美俄(衛星)、美日(半導體)共3次科技戰,都對世界造成深遠影響,也促成美國每次投入科技戰的兩大重點,便是須先掌握關鍵產品,並立法長期布建科研基礎。

| 圖2 : 美國智庫如今建議官方應採取「小院高籬」策略,除了必須擁有可改變未來遊戲規則的顛覆性技術之外,其他的關鍵科技項目,只要能確保擁有與眾不同的利基競爭力。(source:ft.com) |

|

如今已有美國智庫建議官方應採取「小院高籬」策略,也就是專注保護「門前小院」,必須擁有巨大軍事或經濟優勢的核心技術,如IC、人工智慧;可改變未來遊戲規則的顛覆性技術,如量子電腦、數位貨幣等,美國皆須固守唯一的領導地位。其他的關鍵科技項目,如5G/6G、生技等,只要確保是全球最佳之一,擁有與眾不同的利基競爭力。

還有一部份則先保留實力,待觀察其他國家動向,快速跟隨、併購,將資源集中在最有希望的領域;以及待持續投入項目,係因應重要的突破常發生在不可預見的領域和時間,所以須跨越目前學科範疇,確保美國技術領先所需的深厚和多樣化基礎研發即可。

孫明德引述台經院最新調查表示:「今年傳產製造業最擔心的不利因素,除了後疫時期須採行分散市場策略,以免做出來卻賣不掉;資通訊產業則擔心賣得掉,卻缺料做不出來,所以最希望是供應鏈穩定,提高安全庫存量,並開發可替代供應商(second source)」。

例如這波車用晶片不足,首要歸咎於疫情期間過度砍單,一旦解封後車市爆發,導致搶單不及,包括石化、鋼鐵也有類似情況,提前大修或供給不足,需求反彈便會供不應求。汽車大廠不再能像過去,只透過下層零組件廠商統一採購晶片,而是會自行採購前置時間較長的晶片,但卻非目前晶片廠主力客戶,未來有待提升車用晶片比例,才能在晶片採購占有一席之地。

新興市場成推動全球經濟復甦動能 傳產與半導體產業鏈在地化

| 圖3 : 近年來外商撤資大陸之說雖然層出不窮,卻仍以外銷為主的服飾、手機產業居多,世界工廠地位恐逐漸被東南亞取代。(source:cdn.vox-cdn.com) |

|

依據高盛統計,固然在美中角力之下,近年來外商撤資大陸之說雖然層出不窮,卻仍以外銷為主的服飾、手機產業居多,在鞋類、服飾的世界工廠地位,恐逐漸被東南亞取代,有望成為世界工廠的下一代繼承者。但對於專注內銷市場的傢俱、汽車產業而言尚不迫切,且因為電子業最完整供應鏈還是在兩岸,台灣對於科技業也比印度、越南更具吸引力。

根據目前亞洲供應鏈不同的特性,大致可區分為以下的階段:

1.代工組裝階段(越南、印度、孟加拉):在外商指導下進行簡單製造;

2.技術吸收(泰國、馬來西亞):雖有支持性產業,但仍由外商主導;

3.自主科技(台灣、南韓、中國大陸):具備自主科技和管理技術,可製造高品質產品;

4.創新力(美、日、歐盟):具有完整創新和產品設計能力。

目前在越南製造的沙發,仍約有90%皮革、夾板都仰賴大陸,包裝家具用的紙箱來自台灣、大陸合資廠居多,尚缺自製能力。孫明德認為,若想讓越南經濟升級,就必須像台灣70年代一樣落實「進口替代」,讓鋼鐵和化工產品在地生產。

惟其受制於過去簽署了大量貿易協定,恐無法如台、韓透過國有企業或補貼完成。所以目前三星手機零組件仍主要由大陸供應,每天下午4點準時由貨櫃車自東莞出發,到第二天下午抵達越南北部三星工廠,只能算是供應鏈的一環延伸,尚不算是重組、移動。

同處於南向國家之一的印度,則因為適齡勞動力低(18%)、勞力密集型產品出口也少(3.5%),比較適合高科技、傳產內需市場,有別於越南以出口為主,可見新興市場也未必同質性高。

新四缺效應加劇通膨 傳產製造內外需市場續分工

根據中華經濟研究院最新發表五月台灣製造業採購經理人指數(PMI),由於問卷在全國升級三級警戒之後收件,疫情尚未影響生產,6大製造業大多能維持連續7個月60.0%以上的擴張速度,依序為電子暨光學產業(69.7%)、食品暨紡織產業(69.2%)、電力暨機械設備產業(68.9%)、交通工具產業(65.5%)、基礎原物料產業(60.7%)與化學暨生技醫療產業(57.1%),但各產業擴張速度皆較前一月明顯趨緩,又以出口主力的電子暨光學產業放緩最多。

至於組成PMI指數的5項指標中,新增訂單、生產與人力僱用指數的擴張速度趨緩,由2012年7月創編以來最快擴張速度68.7%回跌至66.0%,新增訂單與生產指數分別回跌3.9%、5.1%,達到67.7%與65.8%;且供應商交貨時間指數74.8%,已連續5個月維持在70%以上,交貨時間上升、存貨呈現擴張皆為創編以來最快上升速度,反映廠商製程上的緊繃。

| 圖4 : 根據中華經濟研究院最新發表五月台灣製造業採購經理人指數(PMI),供應商交貨時間上升、存貨擴張皆為創編以來最快速度,反映廠商製程上的緊繃。(source:中經院) |

|

中經院表示,據製造業者回報疫情爆發以來,分流上班的多是非產線人員,生產線人員須現場作業,一直很擔心若疫情擴大會導致交期再拉長,目前紛紛調整庫存以規避風險,致使五月調查的「未來6個月展望指數」大跌12%至67%,一改先前連4月維持70%以上的擴張速度,凸顯製造業廠商展望從樂觀轉保守。

中經院長張傳章進一步指出,製造業以出口為重,廠商原本景氣好時只要顧好生產的貨,如今面臨比疫情更讓人憂心的是缺料、缺櫃及漲價,還憂心限制性供水、電,五月缺貨情況竟比四月更嚴重,最近出口廠商對於新台幣匯率急升的抱怨聲小了,原因之一就出在前述「四大缺」的難處已蓋過匯損壓力。。

其中半導體製造業反映原物料交期拉長,成本上漲,加上缺水與疫情攪局,又將進入夏季用電,企業面臨很大的考驗;其他電子零組件製造業還認為,客戶因原物料價格上漲狂下單,實際卻因晶圓及相關電子零組件缺料無出貨需求,導致供需雙方都有庫存上升,拉長供應商交期;還擔心後續若供應商有確診案例時,恐會影響產出與交貨,工控客戶訂單仍在等待並持續下單。

五月份廠商除策略性接單外,更謹慎優化存貨管理,包含調整原物料與半成品存貨比例,或依據終端產品運用在品項間進行存貨調整。例如手機品牌廠暫不調整主晶片訂單,但對其他零組件則修正訂單調整庫存。

原物料鋼鐵廠商則反映缺料與缺工,且因等待缺貨零件致無法出貨的長短料情況,在較為長鏈的筆電與汽車電子零組件的業者尤其明顯。電力設備及配備製造業,面臨鋼材短缺,有訂單卻無料可用問題

機械設備製造業面臨供應商瘋狂的成本上漲,金屬、塑料原物料似乎仍未解套;供應商交貨前置時間(Lead time, LT)仍未縮短,同時海空運費已經上漲4~5 倍,目前沒有任何指標顯示短期內有下降的可能性,進入下半年景氣狀況看法偏向保守,要開始關注物料存量。另外,疫情狀況會是很大且不可控的變數。

對陸投資減少 但大陸收益卻愈賺愈多

對於以生產中間材為主的台灣傳產製造業而言,還須慎防發生「荷蘭病」(Dutch disease)效應,由於單一出口產業呈現爆炸性成長,而削弱了其他產業的競爭力。據統計過去7年來,電子零組件銷售額平均貢獻了台灣3/4的出口成長,而且幾乎相當於台灣去年經常帳順差的150%,也因為電子業早已受惠於「資訊科技協定(ITA)」,使得政府對於簽訂區域自由貿易協定(FTA)始終顯得意興闌珊。

所幸目前G2陣營兩套產線系統表態選邊的壓力看來只會出現在少數先進尖端技術及製程領域,多數成熟技術或大量生產的供應鏈關係,應可維持現狀,但未來就近供應在地市場趨勢可能會成為主流,因為受限於上游原物料,以及終端消費市場的選擇性不多,大陸和東南亞仍是傳產製造業最重要的全球生產基地,台商早在數年前就開始因應變局調整。

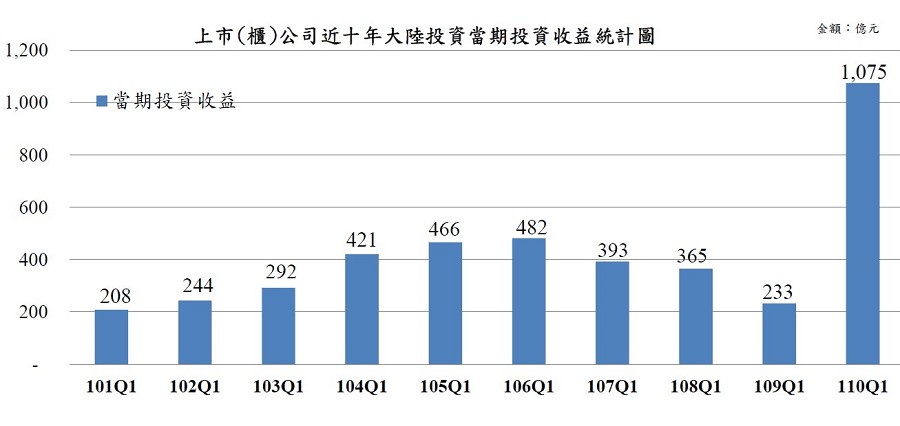

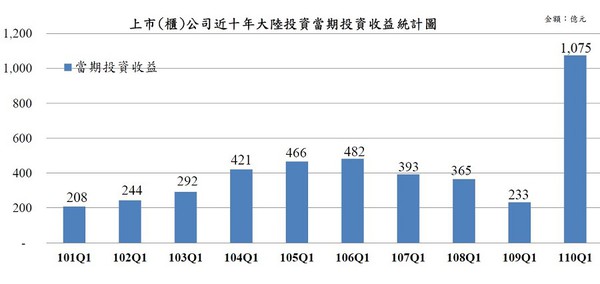

依金管會最新公布台灣上市櫃公司Q1大陸投資情形合計2兆5,307億元,較2020年底新增189億元。共1,189家赴陸投資,約占全體上市櫃公司總家數73.03%,顯示大陸龐大內需市場的磁吸效應,難以阻擋台商「逐鹿中原」!同時獲利高達1,075億元,較去年同期增加842億元,達到10年(2011~2020)來同期最高紀錄,顯然與一般人認為美中貿易戰後,台資企業在大陸獲利變薄的想法背道而馳。

且因為大陸製造成本持續上升,這段時間龐大的獲利成長,也非人口紅利所帶來,而是拜大陸快速轉型進步之賜。其中又以電腦及周邊設備、電子零組件業投資金額較大,其他電子類獲利356億元最高,年增高達2.82倍;塑膠達119億元次之,得以正式轉虧為盈。

| 圖5 : 台灣上市櫃公司2021年Q1大陸投資獲利達到10年(2011~2020年)來同期最高紀錄,顯然與一般人認為美中貿易戰後,台資企業在大陸獲利變薄的想法背道而馳。(source:金管會) |

|

可見美中貿易戰以來,儘管台灣持續減少對中國大陸的投資,或轉向東協地區投資以及返台作自動化的生產,都沒有真正動搖上市公司在大陸獲利的根基,台灣對大陸出口比重反而升高的重要原因之一。

**刊頭圖(source:rockwellautomation.scene7.com)