度過2024年上半年全球經濟受到地緣政治衝突與通膨高利衝擊,雖然導致製造業和機械設備廠商短中期景氣不佳。惟依工研院IEK指出,下半年將受惠於人工智慧與半導體設備投資效應,可望維持全年經濟小幅成長,並看好工業5.0與人形機器人應用等發展潛力。

根據工研院產科國際所(IEK)最新預估,2024年台灣機械業產值為新台幣10,827.9億元,較2023年成長3.4%。預測2025年產值可再增加到11,224.1億元,年成長率3.7%。至於會影響全球製造業發展的中長期趨勢,則涵括政治、經濟、環境、社會、技術等領域,將面臨重大變化挑戰。

包括美中、俄烏、以哈等區域衝突而引發不確定性,將波及全球能源、海運、供應鏈。日系產品在原有較高的品牌價值基礎上受惠於日圓匯率貶值,使之競爭力增加;而中國大陸製機械產品也在較低的售價優勢上,逐漸提升其性能、品質,對台製產品的競爭壓力也顯著提高。

加上為了推動淨零碳排,將是製造業和機械設備廠商面臨的持續性重大挑戰。除了須配合國際品牌買主對ESG供應鏈要求,還要迎接歐盟CBAM碳關稅壁壘,以及台灣現已制定的碳費徵收辦法。

工研院產科國際所機械與系統研究組副組長熊治民表示,雖然2024年上半年(1~7月)台灣機械業持續受到應用市場投資趨緩影響,總體產值僅比2023年微幅增加1.2%。但1~8月機械產品出口金額為159.1億美元,仍較2023年同期微幅減少0.8%。

所幸隨著美國9月升息,大陸在10月推出新的振興經濟措施,以及全球半導體、航太、能源等產業需求增溫,可望帶動機械設備需求回升,預估2024年台灣全年機械產值可望維持成長進入2025年。

經過洞察國際供應鏈變化,現今印度、墨西哥已成為國際製造供應鏈新勢力,機械設備廠商必須配合國內外製造業投資當地建立營運據點和生產基地,加速拓展市場;進而掌握全球半導體、能源、國防航太等重要產業發展趨勢與需求,研製能滿足客戶需求的機械產品、零組件、生產設備與整合製造方案。

| 圖一 : 經過洞察國際供應鏈變化,機械設備廠商必須配合國內外製造業投資當地;進而掌握全球半導體、能源、國防航太等重要產業發展趨勢與需求。(攝影:陳念舜) |

|

工具機導入AI驅動智慧化 看好半導體設備需求商機

因此,機械業應持續拓展半導體、能源、國防航太產業商機,利用前段製程設備國產化、關鍵零組件進入國際供應鏈,持續研製先進封裝製程與量檢測設備,廠務設備自動化、智慧化、低碳化。

如依IEK預估台灣工具機產業2024年受到地緣政治、關稅貿易、貨幣匯率的不利因素下,未如去年預期呈現成長趨勢,反而比起2023年衰退10.0%;2025年受貿易、政治相關層面交互影響,加上全球工具機競爭愈加激烈、製造業亦較為混沌膠著的情形,預估產值為1,026.8億元,相較2024年呈現略持平局勢。

工研院產科國際所機械與製造系統研究部副研究員劉東昇進一步表示, 2024年上半年工具機仍壟罩於景氣未明、日幣衝擊、出口禁令等不利因素,出口中國大陸、美國與土耳其整體減少約兩成,須分析脈絡並進行預測。

惟從下半年開始,隨著日幣回升,半導體、自動化產業的相關訂單都有回溫跡象,許多景氣正向訊號陸續釋出,加上為傳統旺季,有望以技術、銷售、服務為工具機市場競爭核心,稍加扳回上半年疲憊態勢。AI發展可為工具機帶來巨幅加值,於應用產業落地且落實。

表一:台灣工具機廠商攻入半導體策略。(source:工研院IEK)

|

工具機

指標廠商

|

進攻策略

|

相關目標進程

|

|

東台精機

|

專長雷射加工、晶圓減薄等相關設備與技術

|

未來3~5年內半導體事業行;也與ASKL硬體合作,協助供應鏈體系

|

|

百德機械

|

開發高品質鑽孔設備,並已導入美系半導體供應鏈

|

同時聚焦航太、醫療器材、氫能等產業

|

|

上銀科技

|

晶圓移載機器人和系統

|

擴大日韓半導體業者採用設備占比高

|

|

準力機械

|

光面拋光機、雙面研磨機

|

台灣首家跨入半導體研磨領域

|

工研院產科國際所機械與製造系統研究部研究經理張雯琪指出,基於AI運算、高頻寬記憶體(HBM)和中國大陸對於半導體設備需求逐漸增強。預估2024年全球半導體設備市場增加3.0%,達109,475百萬美元,其中先進晶圓設備市場達983.1億美元(+2.8%)、半導體測試設備市場達67.3億美元(+7.4%)、組裝和封裝設備44.3億美元(+10%)。

到了2025年,除了高效能運算需求持續,ICAPS(物聯網、通訊、汽車、電源和感測器)等產品也預期成長。全球半導體設備市場將再成長16.5%,達到1,275億美元;先進晶圓設備市場+14.7%、半導體測試設備+30.3%、組裝和封裝設備+34.9%。

在專注開發半導體創新技術多元化快速發展的過程中,設備業者還須考量地緣政治和供應鏈議題,並具備精準預測及布局未來產業需求的能力,才能真正瞄準商機。目前台灣半導體設備產業有賴政府應制定長期的設備國產化政策,積極推動進口替代、引進外商投資;同時建立更頻繁的國際合作和更全面的商業模式,利用投資海外、創新商業模式等策略布局,以協助台灣半導體製造保持全球領先地位。

強化AI與機器人應用發展 推進智慧機械成長動能

熊治民進一步指出,展望2025年機械業的發展焦點,首先須善用人工智慧、數位分身、機器人等應用與效益增加的智慧科技,加速機械產品與整合方案創新,提升產品效能與應用彈性,建立智慧化人機介面,加速產品與應用方案革新。

因此建議台灣機械產業,可在過去「智慧機械」發展成果基礎上,結合新興技術,進階到「智慧機械+」世代;並針對半導體、國防航太、能源、機器人與無人載具等產業,發展相應的機械零組件、設備與製造應用方案,進而開發新的藍海市場,並提升產業競爭力。

其中隨著近年來資通訊與智慧科技發展快速,也對傳統機械產品設計、製造、維運及市場競爭力塑造產生衝擊。在各種機械設備與生產線,整合智慧機器人、無人載具、數位分身(Digital Twin)、生成式AI等技術,都逐漸成為國內外機械業者建構獨特競爭優勢的重要策略。

例如針對人工智慧領域的鑑別式AI,則可應用於品質檢測、設備預測維護與控制優化;並以生成式AI建立具價值的稀有性資料、製造場域異質資料整合加值,以加速研發軟體產品,實現智慧化人機協作。

透過生成式AI聊天機器人,解答機台與製程問題。協助如東台、百德等工具機製造業者,更有效整合散佈在不同價值活動的異質資料,進而形成能提供協助工作,或用於客戶服務的即時性、系統性指引。並利用數位分身模擬分析加速機械產品、產線設計與工廠布置規劃,鏈結數位模型與實體設備,掌握即時運作狀態與控制優化;藉此減少實機操作試錯,減少能資源消耗,預測產品碳排放。

如台達虛擬機台開發平台DIATwin,則能支援測試機構設計與製程規劃,並以AI輔助產生最佳化參數,而節省設備開發時間約20%;友嘉則以Digital Twin,用來模擬、預測、優化機台加工結果;FANUC使用Digital Twin實現加工品質數位化。

隨著現今具備協作、移動等自主能力的機器人已逐漸成為新興產品,透過自主移動機器人結合智慧感測、AI,實現人機協作模式,提升效能與操作能力;並使應用場域由製造,擴及醫療、服務、公務、防救災應用,提高總體生產力。

如經過工研院與歐盟科研機構合作研發「高擬真仿人類雙手協作機器人」,結合AI生成自動組裝程序和高擬真虛實整合技術,能精準模仿板手組裝技師的操作動作,組裝超過120種手工具,以提高生產效率、節省50%的治具成本。

俗稱「機械狗」的四足機器人,則具備高度自主性和機動性,可在複雜地形中運行能力;待結合AI技術、感測設備與機器手臂之後,甚至可執行居家陪伴、巡邏偵測、搜救、運送等多重工作,辨識貨架上的物品種類與數量,並具有軍事應用潛力,在國際市場上的產品數量正快速增加。

| 圖二 : 俗稱「機械狗」的四足機器人,則具備高度自主性和機動性,可在複雜地形中運行能力,甚至可執行居家陪伴、巡邏偵測、搜救、運送等多重工作。(攝影:陳念舜) |

|

延續ESG願景 追求工業5.0發展

由於生產機械是許多製造業主要製程設備,也是耗能與排碳來源,現今機械產業綠色轉型意涵,包含推動企業本身加速轉型,需要在生產、營運方面降低材料、能源和資源消耗,且在供應鏈管理上推動上游供應商共同減碳;提供全產品生命週期低能耗與碳排的低碳設備及整合應用方案,以協助下游產業客戶,逐步達成淨零碳排目標。同時舒緩人力不足及保障人員工作價值,為產業發展的重要目標。

熊治民進一步提出,目前歐盟執委會提出「工業5.0」倡議,就是希望除了重視就業與經濟成長外,還能實現圍繞「以人為核心」、「永續性」、「韌性」等三大社會責任的未來生產體系,AI為實現「以人為本」的工業5.0情境的重要技術。

受到人口高齡化、少子化影響,台灣勞工的平均年齡持續上升,據統計2023年受雇勞工平均年齡已達到40.4歲。為舒緩人力不足,勢必要擴大使用自動化、智慧化設備方案,且仍須考量對員工的影響,包含維持工作機會與保障人員工作價值。否則,難免重演2024年美國連續發生了汽車工會與碼頭工人罷工事件,除了要求提高調薪幅度,也反對使用自動化設施方案。

實現工業5.0願景的主要途徑之一,就是落實人員與智慧機械之間的協同合作,使後者能理解協同作業人員的意圖,並採取適當反應。人員價值應體現在對於需求的思考分析,而AI系統與協作機器人,則可用於處理勞動密集型工作,緩解人力不足問題,維持並提高生產力,預估未來整合AI的人形機器人,將為製造及機械產業帶來重大影響。

發揮台廠資通訊科技 強化人形機器人供應鏈

工研院機械所智慧機器人技術組組長黃甦指出,人形機器人在機器人學的發展上是一項極為象徵性的產品,許多資通訊技術透過人形機器人,開拓出手眼力軟硬體整合科學、設計科學的全新領域。在人工智慧和量子電腦的發展下,2025年人形機器人的發展將不斷有更多突破,許多企業認為人形機器人複製人類靈活性與聰敏的實現可期。

隨著AI、深度學習與機器視覺技術的突破,足式機器人可以通用於為人設計的社會與環境,加上在軟硬體技術支援下,工研院預估2030年後全球市場規模將達數百億美元。其中以中國大陸足式機器人企業數量最多,市占率達到37%;其次是美國和日本,市占率分別是19%、11%。且過去足式機器人應用多半集中在教育科研、娛樂表演,目前則開始進入到工業相關測試場景。

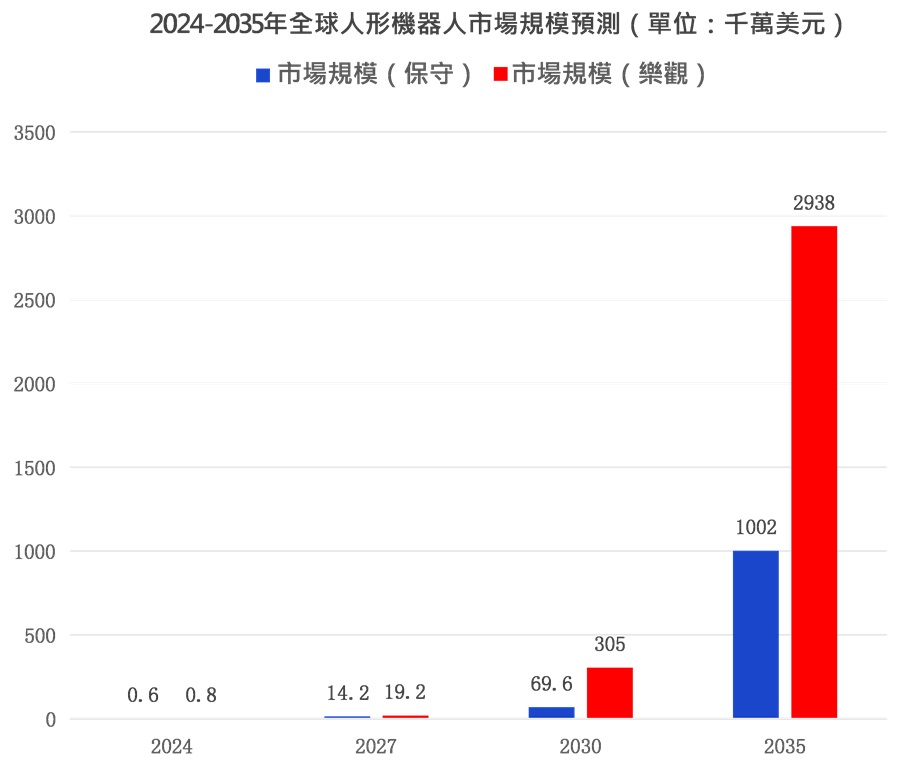

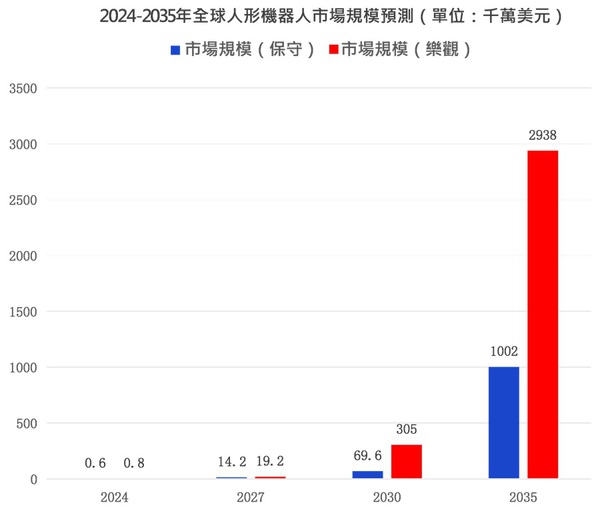

| 圖三 : 2024-2035年全球人形機器人市場規模預測(source:工研院IEK) |

|

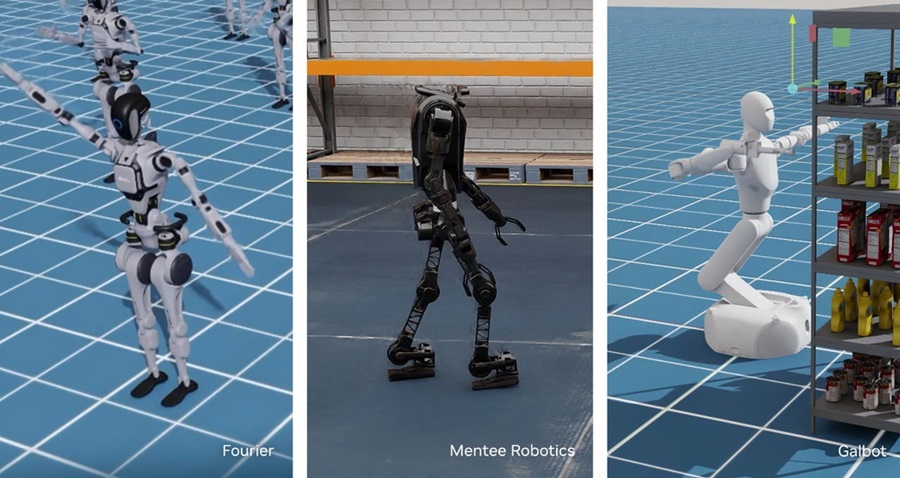

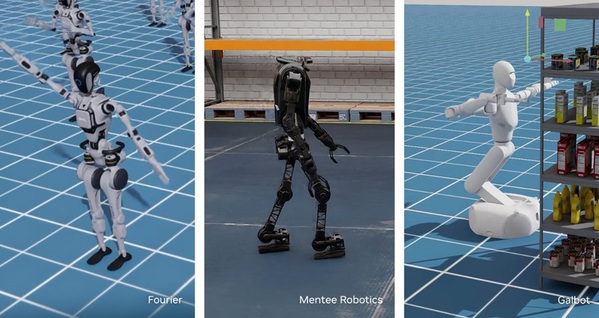

依黃甦進一步分析,從2024年全球發表更新的人形機器人產品,可發現隨之逐步拓展到工業、商業場景,正朝向多元形態發展。即除了2大類型:雙足+雙臂、輪式+雙臂之外,還有大模型+機器人的「具身智慧(Embodied AI)」趨勢已浮現,吸引美國網路科技大廠皆以軟體布局。透過如Microsoft GPT-4、Google PaLM-E、NVIDIA Isaac Sim等大語言模型和人形機器人整合,使之不僅具備高度複雜的物理動作能力,還能透過自然語言處理和深度學習,進行高級智慧決策和人機互動。

台廠優勢在於具備IC製造的完整生態系與AI先進晶片的製程技術、完善的機器人零件供應鏈、PC/IPC等資通訊產品等豐富的系統整合實績,具備打造人型機器人軀體技術的能力;可在應用上將軟、硬體整合,提供高附加功能的整合性方案,並以關鍵模組技術的產品,切入歐美大廠的人形機器人供應鏈體系。

| 圖四 : NVIDIA透過新的A 和模擬工具,推進機器人學習和人形機器人開發。(source:NVIDIA) |

|