国际半导体产业协会(SEMI)今日公布2020年第二季更新版「全球晶圆厂预测报告」(World Fab Forecast),2021年将是全球晶圆厂标志性的一年,设备支出增长率可??来到24%,达到677亿美元的历史新高,比先前预测的657亿美元再高出10%,所有产品部门都将出现强劲成长。记忆体厂设备支出领先全球半导体各部门,预估达300亿美元,先进逻辑制程和晶圆代工厂(logic and foundry)则以总投资额290亿美元位居第二。

|

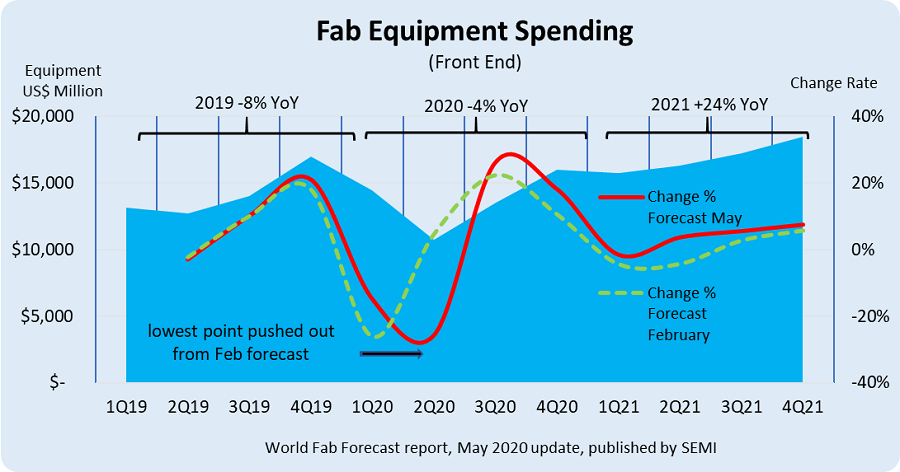

| 2019年至2021年晶圆厂各季设备支出 |

3D NAND记忆体为这波支出增长注入强劲动能,今年投资额将激增30%,2021年预计也有17%的高成长。DRAM晶圆厂投资额将於2020年下滑11%後反弹,明年大幅增加50%;而以先进制程为主的逻辑制程和晶圆代工支出也将循类似轨迹发展,惟震荡较小,预估今年下跌11%後再於2021年增长16%。

部分产品别虽然晶圆厂整体设备支出较低,成长变动率之大却令人印象深刻。影像感测器2020年预估可创下60%的增长,然而2021年仍保有36%的高成长率,让人惊艳;类比及混合讯号产品2020年成长率达40%,2021年为13%;功率半导体相关投资2020年预估成长率达16%,2021年劲道更强,将大幅跃升至67%。

SEMI「全球晶圆厂预测报告」也显示,2020年全球晶圆厂设备支出低谷从第一季转移到第二季。

检视季度同比(QoQ)支出趋势,即可看到2020年受到新型冠状病毒(COVID-19)大流行所带来的影响。全球晶圆厂设备支出2020年首季较前一季下滑15%,但比2月预测高达26%的跌幅表现来得更好。时序进入3月,一些公司明显已积累了安全库存,作为疫情蔓延下的因应对策,世界各地亦纷纷施行居家隔离命令,清空办公室、购物中心及学校等地以防制病毒扩散。随着疫情持续升温,对笔记型电脑、游戏主机和医疗照护应用等IT及电子产品的需求也同时激增。另外,市场担??针对销往中国的半导体设备恐受6月下旬生效的禁令影响,部分公司所实施的库存管理措施预计将持续至第二季。

「全球晶圆厂预测报告」虽预测2020年下半年投资额将出现涨势,今年晶圆厂设备支出继2019年下降8%之後再次负成长,跌幅4%,已是连续两年下滑。

尽管预测後势看涨,新冠病毒带来的威胁仍是一大隐??,如疫情引发相关的裁员,仅仅在美国(截至5月)就有超过4,000万名的闲置人力,而公司倒闭也恐在消费市场及可支配支出等方面触发连锁效应。例如,失业率上升将导致智慧型手机和新车销量下降,但在一片衰退逆势中,数位转型和沟通的需求仍将推动产业成长;同时云端服务、储存伺服器、游戏以及健康应用也将带动对记忆体和IT相关设备的需求。