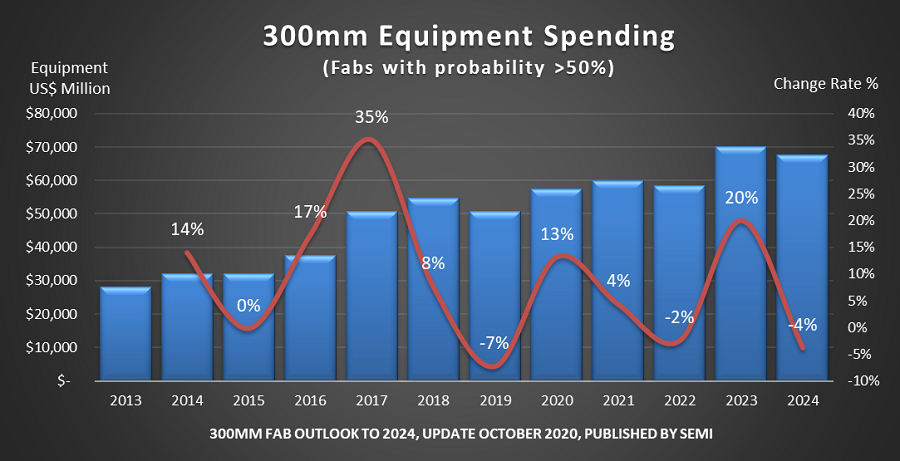

国际半导体产业协会(SEMI)於今(4)日发布的「12寸晶圆厂展??报告(至2024年)(300mm Fab Outlook to 2024)」中指出,2020年12寸晶圆厂投资较去年成长13%,超越2018年创下的历史新高,在新冠病毒疫情加速全球数位转型的推动下,造就成长态势可??一路持续到2021/2022年。预计在2023年将再创高峰,成为半导体产业又一个丰收年。

|

| 2013年~2024年12寸晶圆厂设备支出走势(source:SEMI) |

除了云端服务、伺服器、笔记本电脑、游戏和医疗科技相关需求等引领这波成长的动能之外,带动进一步连结性、大型资料中心和大数据发展的5G、物联网(IoT)、汽车、人工智慧(AI)和机器学习等快速发展的新兴技术也功不可没。

SEMI全球行销长暨台湾区总裁曹世纶表示:「新冠疫情几??加速所有产业数位转型的脚步,重塑我们工作与生活的方式,而创纪录的支出预测以及38座新晶圆厂正是半导体作为先进科技发展基石的最隹例证,相关技术除了将带动这波转型持续前行,也有??让世界面临的巨大挑战皆能迎刃而解。」

半导体晶圆厂投资2021年将继续增长,唯增速将较前一年同比放缓4%。报告中可看到此前产业的周期再次上演,2023年攀上700亿美元历史新高的前後,2022年将温和缓降,至2024年再次小幅下滑,虽有小幅波动,但整体投资的规模则是逐年拉高。

增建38座12寸晶圆厂

SEMI「12寸晶圆厂展??报告」中保守预估半导体界2020年到2024年至少新增38个12寸晶圆厂,低可能性或谣传的晶圆厂建设项目尚不包括在内。同期,每月的晶圆厂产能将增长约180万片(wpm),达到700万片以上,见图2。

基於高可能性项目预测,2019年到2024年至少新建38座12寸晶圆厂/产线,其中,台湾增加11座,中国增加8座,占总数的一半。2024年半导体产业12寸晶圆量产厂总数将达161座。

地区产能与支出双涨

中国占全球12寸晶圆产能的比重持续快速增加,将从2015年的8%跃至2024年的20%,预计在报告涵盖的最後一年,即2024年达到每月150万片(wpm)。尽管非中国公司在这一波增长中占了很大一部分,不过中国旗下企业组织正在加速产能投资,相关企业2020年占中国晶圆厂产能43%左右,预计2022年将达到50%,2024更将爬升至60%。

相对之下,日本的全球12寸晶圆产能占比继续下探,从2015年的19%跌至2024年的12%;美洲比重也呈下降走势,预估从2015年的13%掉到2024年的10%。

区域最大支出国宝座由韩国拿下,投资额在150亿美元至190亿美元之间,台湾则以12寸晶圆厂投资额140亿美元至170亿美元紧追在後,其次是中国,投资额在110亿美元至130亿美元之间。

支出较低地区2020年至2024年之间的投资增长最为强劲。欧洲/中东以164%的惊人增幅领先,其次是东南亚的59%、美洲的35%和日本的20%。

产品部门支出增长

12寸晶圆厂支出增长以记忆体为大宗,2020年到2023年的实际和预测投资额每年都以高个位数增幅稳步成长,2024年幅度加大,来到10%。

DRAM和3D NAND 2020年到2024年对12寸晶圆厂支出的??注有所起伏;逻辑/MPU微处理器的投资2021年到2023年将稳步提高;功率相关元件则是其中的????者,2021年投资增长幅度超越200%,2022年和2023年也将持续以两位数成长。

「12寸晶圆厂展??报告(至2024年)」涵盖286个晶圆厂和生产线,自2013年起追踪其发展走势。相较於.2020年3月出版的资料,本次报告更新了247处资讯、增加了9个新厂及生产线,及2个取消项目。