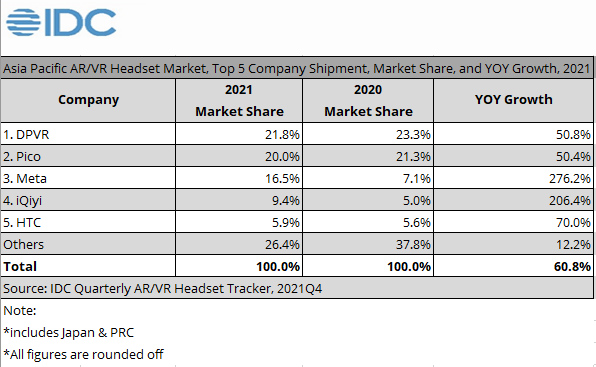

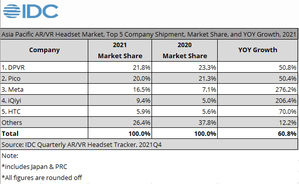

根据IDC《AR/VR头戴式装置季度追?报告》的最新数据,2021年亚太区(包括日本和中国)的扩增实境和虚拟实境(AR/VR)头戴式装置市场年成长60.8%,出货量达到219万台。随着内容在新的供应商/开发商的影响下变得更加丰富,AR/VR头戴式装置的选择也越来越多,预计AR/VR出货量将继续成长。

|

| /news/2022/04/26/1719098550S.jpg |

IDC亚太区AR/VR和游戏研究市场分析师Yexi Liao廖??曦表示:「虽然亚太地区受益於Meta's Quest 2,但更大的推动力来自DPVR、Pico、爱奇艺、Nolo等品牌。2021年,亚太区超过60%的AR/VR头戴式装置市占是由中国品牌贡献的;其中大部分是针对中国市场的,但这些公司也在向亚太的其他地区和世界扩展。」

2021年亚太区AR/VR头戴式装置出货量前五名厂商亮点:

- DPVR在亚太地区的整个AR/VR头戴式装置市场中处於领先地位,市占接近22%,出货量年成长50.8%。虽然该供应商的大部分出货量是针对中国市场的,但它在亚太其他地区也继续扩张,特别是在香港、印度、日本、韩国和新加坡等市场。

- Pico保持第二位,市占为20.0%,年成长50.4%。 Pico通过其新的Neo 3发现在转向消费市场方面取得了巨大成功,该产品具有6个自由度(6DOF)。与DPVR一样,Pico的大部分出货量用於中国市场,但该供应商在香港、日本、韩国、新加坡和台湾也有业务,并且在北美和欧洲、中东和非洲地区也有很大的关注度。

- Meta在前五名中获得最大的年成长,达到276.2%。这主要是由於Quest 2在整个2021年持续上升,澳洲、日本、韩国和台湾等成熟市场的需求量很大。

- 爱奇艺在2021年跃居第四位,年成长206.4%。更多的行销投资,加上新的消费者专用型号,帮助它在中国市场获得强劲的成长动能。

- 宏达电年成长70.0%。由於其新机型Vive Focus 3和Vive Pro 2在中国市场的大量出货,该厂商在2021年获得了大幅成长。

廖??曦总结,随着厂商推动消费者专用机型和更多高品质内容,如AAA级游戏或助理应用程序,消费市场出货量应在长期内继续成长。在商用市场,教育和培训案例的需求将继续领先,但更多的细分市场将开始探索AR/VR头戴式装置,作为帮助提高工作效率的一种选择,更不用说利用最近围绕元宇宙的炒作了。IDC预计,亚太区AR/VR头戴式装置市场在未来五年的年复合成长率将达到51%。