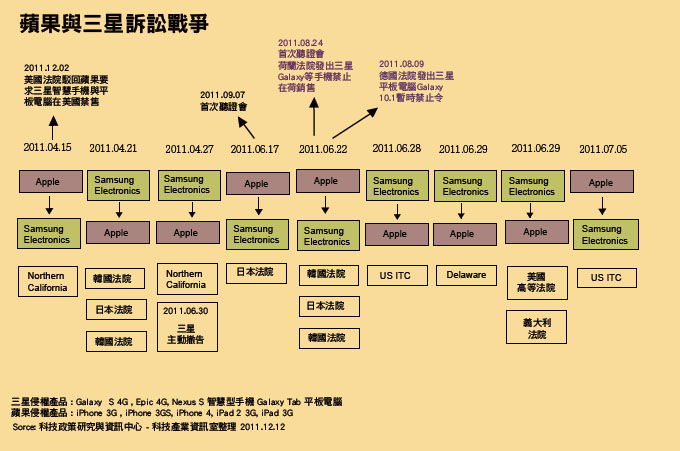

即便是不關心科技產業、電子產業的人,都看得出來蘋果(Apple)與三星(Samsung)在這一年來的激烈較勁,因為有太多的大眾報章媒體雜誌報導,想不知道都很難。

報導雖多,但多數內容僅在訊息動向,然從產業分析或策略競合的角度觀察,可看出不同層面的關係發展,以下本文將嘗試從個多不同面向分析此一企業競賽。

4大類產品的市場競賽

Apple與Samsung在產品面,可說是全面性的競爭。

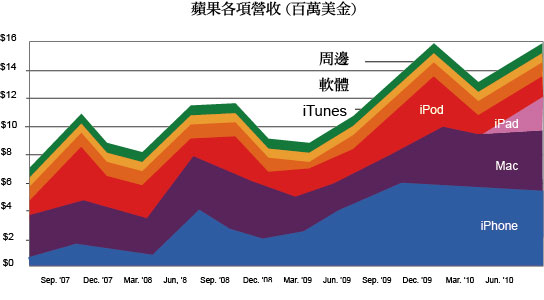

以Apple而言,自2007年推出iPhone後,iPhone出貨高速成長,早已成為Apple第一大營收的事業,將長年來的老本行Mac(Macintosh;麥金塔)擠至第二位,而後在2010年推出iPad後,iPad隨即成為Apple公司第三大營收的事業,且同樣快速成長。

僅一年左右時間,季營收便超越第二大事業的Mac,成為Apple第二大重要的事業。

落入第三位置的Mac,其出貨大宗也是筆電為主的MacBook系列,即MBP(MacBook Pro)與MBA(MacBook Air),桌上型電腦的Mac Pro、iMac、Mac Mini均居次要位置,加上iPhone未興起前,Apple的再走紅倚賴的是iPod系列隨身聽,無怪當時的Apple營運長(今日為執行長)Tim Cook說:Apple是一家行動產品公司。

言下之意,須固接的非行動類產品,對Apple已退至相當不重要的位置。

另外,Apple一直期望再次複製iPod的成功,因而在2008年推出Apple TV,期望把高垂直整合的數位音訊事業,擴展到視訊領域,不過實際市場接受度有限,因此Apple TV在Steve Jobs的對外態度中僅是一項嗜好(Hobbit),不算是事業(Business),以此給自己臺階下。

雖然之後Apple TV改款(2010年),價格調降至99美元後接受度開始提升,但至目前仍未如iPhone、iPad產品般成功。

不過,由於Apple一直未放棄電視市場,且Steve Jobs逝世後,也傳聞Jobs對電視市場抱有獨到看法,加上Apple因iPhone、iPad的成功,累積達1,000億美元的現金流量,龐大的可動用資金與Apple慣有獨到的構思,及自2008年以來的市場試水溫所累積的經驗實務,導致後續仍無人敢看輕Apple在電視市場的可能影響。

| 《圖一 根據Silicon Alley Insider以蘋果營收數據的整理,僅僅1季的出貨,即讓iPad成為該公司第三大營收的事業,一年後超越Mac,成為第二大事業。(圖片來源:BusinessInsider.com)》 |

|

Apple聞三星色變

了解上述後,再來看Samsung,無論是手機、平板、筆電、電視等,Samsung均與Apple具有衝突性。

首先為手機,如Tim Cook所言,在Samsung發表Galaxy系列的手機後,專利戰便已經開打,Samsung在手機市場的作為積極,過往Google在Android手機方面的最優先技術合作者原為宏達電(HTC),如首支Android手機為HTC G1(或稱HTC Dream),而後的Android代表性手機Google Nexus系列,其首款機種Nexus One也出自HTC。

但之後,Samsung很快取代HTC與Google的合作地位,Nexus One後的新代表機Nexus S、Galaxy Nexus等均來自Samsung,不再是HTC,Samsung也在更多層面與Google加強合作,如Google提出以Chrome OS作業系統,Samsung則推出安裝該作業系統的筆電Chromebook。

另去年的Google年度技術盛會Google I/O上,Google也暗示,安裝Chrome OS的桌上型電腦,亦由Samsung負責。

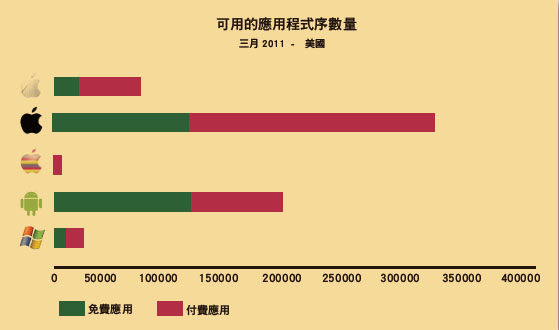

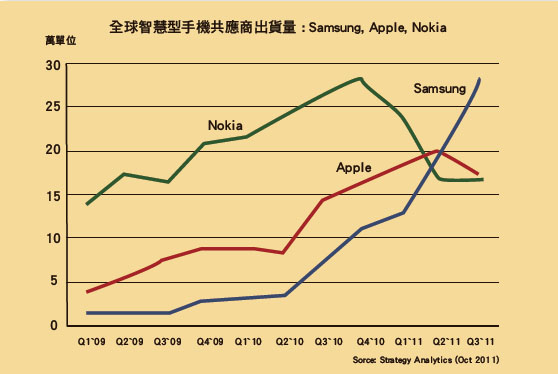

Google與Samsung的密切合作,使Apple高度不悅,因自2009年第3季開始,Android手機的季出貨量開始領先iPhone,直接衝擊影響Apple第一大事業,而Android手機之後每季出貨量均超越iPhone,加上免費的Android手機應用程式數已超越iOS(Android Market vs. App Store),雖然Apple仍有應用程式總數、付費應用程式數、下載總數等方面領先,但各項發展均讓Apple倍感壓力。

手機如此,平板亦是,2010年初Apple發表iPad,於3月正式發貨銷售,該年第2季結算即突破300萬台出貨,震撼全業界,但Samsung卻也是反擊最快的業者,所有非Apple業者多等待Google訂立的Android 3.0來迎擊Apple,但3.0版須等待至2011年初。

Samsung卻在2010年9月便推出Galaxy Tab,至2010年底,在短短4個月內出貨破100萬台,成為2010年中,最讓Apple感到壓力的Pad產品,因此Jobs才會對Galaxy Tab的7吋平板(也含RIM PlayBook、HTC Flyer等)格外感冒,對大眾發話:7吋的可視面積僅10吋的45%而非70%。並認為7吋Pad一登場便會掛(Dead On Arrival;DOA),足見其不安。

而整個2011年,Apple iPad/iPad 2也以Galaxy Tab為最大競爭對象,反不將Motorola的Xoom、ASUS的Eee Pad Transformer看在眼中,加上Galaxy Tab乘勝追擊,繼7吋後又推出7.7吋、8.9吋、10.1吋機種,如此就更難讓Apple心安。

進一步是個人電腦,Samsung與Toshiba、ASUS相同,均極少或根本無桌機事業,高度以筆電事業為主,因此Apple Mac Pro/iMac/Mac Mini與Samsung無事業衝突,衝突集中在MacBook系列的筆電上。

關於此,其實Samsung與Apple均較不重視筆電事業,Apple對Mac事業已抱持金牛收割心態,而Samsung亦因與Google的高度合作,自然難獲得Microsoft的支持,加上Samsung與Intel亦有瑜亮情結(第二大半導體業者 vs. 第一大),所以Samsung初期僅能以小筆電(Netbook)為主切入市場,並靠著手機事業所熟悉的電信綁約市場,衝刺其出貨量。

如今,小筆電已經不再當紅,Samsung改拓展新興市場,積極經營巴西、南美地區,並也轉向回常規筆電為重心。

雖然Apple、Samsung都不重視筆電,但純就出貨量競賽來說,Apple也是心酸,因為過往Apple為全球第7大的筆電出貨業者,在Samsung強力出貨下,其第7位置已被Samsung取代,落入第8位置,與第9的SONY、第10的Fujitsu為鄰。

前三項(手機、平板、筆電)均是Samsung積極挑戰、Apple辛苦衛冕,但電視則相反,現有電視市場以Samsung領先Apple,但Apple的差異化競爭、創新思維、1,000億美元現金(Microsoft最顛峰時期為600~800億美元,遜於Apple)等,實難忽略。

難分難解的專利戰

企業競爭是全面性的,在偏重實力的出貨、銷售競賽外,也有偏政治性的專利官司戰。專利戰的開打是由Apple先發起,於2010年4月開始,至今已超過10個月時間,多數觀察均認為,專利戰短期內不容易落幕。

有趣的是,PC產業超過30年(1981年~今),其市場也長年高度迷人成長,但從未有如此激烈的專利戰,今日Apple掀起激烈專利戰,除了可能顯示智慧型手機、平板市場確實極誘人外,也顯示Apple獨有的企業風格。

事實上Apple諸多方面均與多數科技業者不同,除了追求封閉、高垂直整合的產品路線外,也極少發動大型購併(最大的購併僅4億美元,於1996年收購Jobs主持的NeXT),因此在追求市佔率保衛戰上,發起空前瘋狂的專利戰,也是相當特殊的競爭策略,即便此作為可能帶來大眾與各國法院對Apple產生不良觀感。

專利戰除了已逾10個月外,還有一點須注意,即是開告的國家,Apple於美國、德國、澳洲等國最先提起告訴,另在美國也控告HTC(HTC超過50%營收來自美國、北美市場),Apple選擇的國家,均是其過往較大營收來源比重的國家。由此可知,Apple發動專利戰,確實完全以銷售利益為考量,因此不斷向各國法院要求禁售對手的產品。

因此,Apple的專利戰不易妥協,如果Apple追求的是與對手或潛在陣營(Google、泛Android陣營)妥協,則會選擇對其營收較小的國家,如新加坡、香港、奧地利等來提起告訴,之後再尋求庭外和解,但實際發展並非如此。

雖然專利戰如火如荼,但眾人皆知,企業間的專利官司,多數時候在於拖延對手的開拓進度,並不是真的追求侵權的公道,如過往某科技公司外洩出的電子信件顯示,即便毫無理由根據,公司內的法務部門,每年也要控告對手企業2次,以拖延對手的發展。

即便如此,Android陣營也積極應對Apple的攻勢,為此Google花費破100億美元收購Motorola,此收購多數認定為鞏固專利而為。另外,由於Apple的諸多控告關乎產品設計,Samsung也在遭禁售後,快速變更產品設計,以避開禁售令,另外Samsung也積極反擊,同樣以發出禁售為訴求,同時回應Apple在部份技術上也有侵權嫌疑。

| 《圖二 Android免費應用程式數目已超越iPhone的iOS(在此分開列計iPhone與iPad),且應用程式數目的成長率超越iOS,純數學性推估,iPhone的App Store僅有6個月的領先。(圖片來源:Distimo)》 |

|

| 《圖三 2009年第三季Smartphone出貨調查,Android Phone出貨超越Apple iPhone,到2011年第三季,單就Samsung一家業者的Smartphone就超越Apple。(圖片來源:BusinessInsider.com)》 |

|

供應鏈的角力

在終端產品上,Apple與Samsung的較勁高度白熱化,但從上游的組件供應上,就轉變成買家與賣家間的拉拔關係,合作意味相對為高,然此一關係也在惡化。

檢視一下買家與賣家的籌碼,雙方均有其優勢,Apple因iPod重新崛起,加上後續的iPhone、iPad乃至MacBook等均大量使用NAND Flash快閃記憶體,Apple已是全球最大的NAND Flash買主,而這些產品的出貨高速成長,也讓Apple成為2011年全球最大的半導體晶片買主(Gartner調查)。

相對的,Samsung是全球第二大半導體廠,僅次於Intel,同時也是全球最大DRAM業者、全球最大的NAND Flash供應商。所以,Apple不可能完全不買Samsung的晶片,Samsung也不可能完全不賣晶片給Apple,最後只是成交的價格與倚賴程度高低的差別。另外,Apple也倚賴Samsung代工生產其專屬的SoC晶片(Apple A4、A5),及倚賴其供應LCD面板。

在如此態勢下,由於Apple面對的是個性剽悍的Samsung,無法用訂單壓力逼迫其事業體分家(過去HP、Dell等外商以代工訂單為籌碼,逼迫台灣宏碁、明基、華碩分家,分出緯創、佳世達、和碩),因此Apple只能選擇盡可能降低Samsung的供貨比重。

例如去年即傳聞Apple A5之後的Apple A6晶片,可能因Apple與Samsung的敵對升高而轉移給台積電(TSMC),同時Apple也進行其他的分散布局,例如在組裝代工方面,除鴻海富士康(Foxconn)外也開始部分轉移給和碩(Pegatron)。

Apple、Samsung均與眾人為敵

前述均聚焦在Apple與Samsung間的直接競爭,但其實更廣義看,Apple與Samsung均早已多方樹敵,因此雙方的銷售、專利等相關較勁,有時須以更大層面看待。

例如Apple過往與Google合作,一方專注於終端資訊產品,另一方專注於網路服務,對Microsoft形成分化夾擊,然Microsoft氣勢大減後,此合作無法再持續,使Apple與Google開始產生競爭,Google初期以HTC為主要合作,之後改以Samsung為主,HTC為次。

而Apple的壯大,其實也來自對其他既有業者的侵蝕,如iPod取代了SONY Walkman,或如iPhone重創了Nokia,iPad更惹怒Wintel PC陣營,這些業者必當反撲,加上與Google的敵對,Apple正多方受敵。

同樣的,Samsung的崛起也得罪諸多業者,除了與Intel較勁半導體營收第一外,Samsung因記憶體市場的低迷,也開始對晶圓代工、電源IC等業務有興趣,因而挖角TSMC的高層,以期加速先進製程技術的推進。

另外在Netbook、Pad產品上,也與台灣Acer、ASUS高度較勁,Netbook方面Samsung已為全球第三大,僅次於Acer、ASUS,並高於HP,Tablet方面更是Android 陣營的第一大,ASUS仍在後追趕。

其他如面板業也與台灣面板廠高度較勁,因此施振榮說(南)韓國是我們的敵人,確實無誤。

然Google雖以Samsung為重,但仍程度上倚賴HTC,因此不便表態,求取自身利益最大化,但若Samsung持續坐大,台廠地位比重持續退減,則Google很可能棄眾台廠不顧,台廠只能持續倚賴Wintel。

十年功足以造就成功

最後,天下少有不敗的強者,拿破崙即便能連六次打敗歐洲聯軍,最終依然遭滑鐵盧。從歷史角度看,Apple與Samsung的崛起,僅是近年的事,1997年的南韓正遭遇IMF接管的國家金融危機,Samsung自難置身事外,相近時間的前後Apple也瀕臨倒閉危機。

搖搖欲墜的Apple,業者也一片唱衰聲,Dell老闆Michael Dell說Apple關門為上,SONY雖有意購買卻現金不足(前社長出井 伸之的著作中談及),Sun Microsystem老闆Scott McNealy則在翻閱了Apple的帳本後,也對其嚴重虧損失去信心,打消收購Apple的念頭。

而今日,Sun已被Oracle收購,SONY低迷多年,Dell積極轉型,看來俗話「十年河東、十年河西」所言不虛。