国际半导体产业协会(SEMI)今(15)日於年度日本国际半导体展(SEMICON Japan)公布年终整体OEM半导体设备预测报告(Year-end Total Semiconductor Equipment Forecast - OEM Perspective),显示2020年全球原始设备制造商(OEM)之半导体制造设备销售总额相较2019年的596亿美元将增长16%,创下689亿美元的业界新纪录。全球半导体设备市场的成长力道也预计在明後年持续走强,2021年将进一步来到719亿美元,2022年更将攀上761亿美元新高点。

|

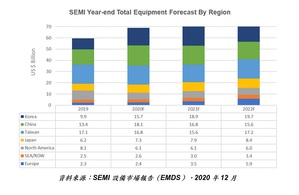

| 新设备包括晶圆制程、测试以及组装和封装,整体设备不包括晶圆制造设备。个别数字相加因四舍五入未必与总数相等。(以10亿美元市场规模为单位表示。) |

SEMI全球行销长暨台湾区总裁曹世纶表示:「全球半导体设备市场持续走强,除了同时由半导体前段和後段设备需求成长所带动外,2021年和2022年也可??在5G和高效能运算等应用需求支持下延续增长态势。我们看好全球市场在未来两年将有所成长。」

这波扩张同时由半导体前段和後段设备需求成长所带动。前段晶圆厂设备(含晶圆制程、晶圆厂设施和光罩设备)2020年将成长15%,达到594亿美元,预计於2021年和2022年各有4%和6%的增长;而占晶圆制造设备总销售约一半的代工和逻辑部门,拜先端技术大量投资所赐,今年支出出现双位数中段的成长幅度,达300亿美元。NAND快闪记忆体制造设备支出则有30%的大幅增长,超过140亿美元,DRAM则有??在2021年和2022年成为带动成长的火车头。

组装和封装设备部门在先端封装应用的助长之下,预估2020年增长20%,金额达35亿美元,2021年和2022年也各有8%和5%的成长;半导体测试设备市场2020年将大涨20%,达60亿美元,2021年和2022年也可??在5G和高效能运算(HPC)应用需求支持下延续增长势头。

以地区来看,中国、台湾和韩国都是2020年设备支出金额的领先集团。中国在晶圆代工和记忆体部门投资持续??注下,今年将首次於整体半导体设备市场中跃居首位;韩国则在记忆体投资复苏和逻辑投资增加推波助澜之下,可??在2021年领先全球;台湾得益於先进逻辑晶圆代工的持续投资,设备支出依旧强劲。这份报告也看好其他地区在未来两年也将有所成长。