國際半導體產業協會(SEMI)今(15)日於年度日本國際半導體展(SEMICON Japan)公布年終整體OEM半導體設備預測報告(Year-end Total Semiconductor Equipment Forecast – OEM Perspective),顯示2020年全球原始設備製造商(OEM)之半導體製造設備銷售總額相較2019年的596億美元將增長16%,創下689億美元的業界新紀錄。全球半導體設備市場的成長力道也預計在明後年持續走強,2021年將進一步來到719億美元,2022年更將攀上761億美元新高點。

|

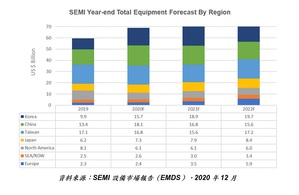

| 新設備包括晶圓製程、測試以及組裝和封裝,整體設備不包括晶圓製造設備。個別數字相加因四捨五入未必與總數相等。(以10億美元市場規模為單位表示。) |

SEMI全球行銷長暨台灣區總裁曹世綸表示:「全球半導體設備市場持續走強,除了同時由半導體前段和後段設備需求成長所帶動外,2021年和2022年也可望在5G和高效能運算等應用需求支持下延續增長態勢。我們看好全球市場在未來兩年將有所成長。」

這波擴張同時由半導體前段和後段設備需求成長所帶動。前段晶圓廠設備(含晶圓製程、晶圓廠設施和光罩設備)2020年將成長15%,達到594億美元,預計於2021年和2022年各有4%和6%的增長;而佔晶圓製造設備總銷售約一半的代工和邏輯部門,拜先端技術大量投資所賜,今年支出出現雙位數中段的成長幅度,達300億美元。NAND快閃記憶體製造設備支出則有30%的大幅增長,超過140億美元,DRAM則有望在2021年和2022年成為帶動成長的火車頭。

組裝和封裝設備部門在先端封裝應用的助長之下,預估2020年增長20%,金額達35億美元,2021年和2022年也各有8%和5%的成長;半導體測試設備市場2020年將大漲20%,達60億美元,2021年和2022年也可望在5G和高效能運算(HPC)應用需求支持下延續增長勢頭。

以地區來看,中國、台灣和韓國都是2020年設備支出金額的領先集團。中國在晶圓代工和記憶體部門投資持續挹注下,今年將首次於整體半導體設備市場中躍居首位;韓國則在記憶體投資復甦和邏輯投資增加推波助瀾之下,可望在2021年領先全球;台灣得益於先進邏輯晶圓代工的持續投資,設備支出依舊強勁。這份報告也看好其他地區在未來兩年也將有所成長。