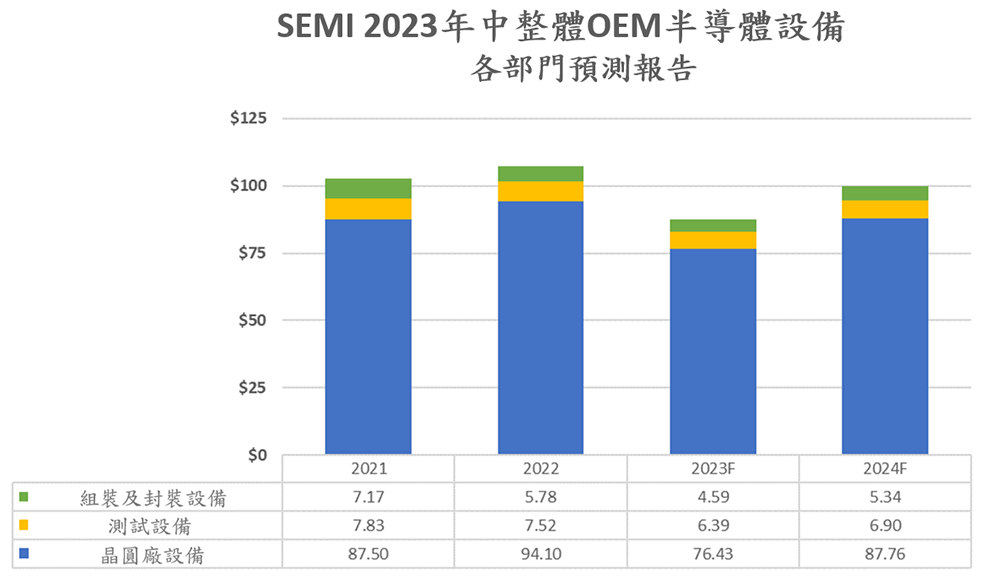

SEMI国际半导体产业协会於北美国际半导体展SEMICON West 2023公布《年中整体OEM半导体设备预测报告》,预估全球半导体制造设备销售总额将先蹲後跳,今(23)年较2022年创纪录的1,074亿美元下滑18.6%至874亿美元,并预测将於2024年出现反弹力道,在前段及後段部门共同驱动下,再次回到1,000亿美元水准。

|

| 部门和应用技术细分之市场规模走势图(单位:10亿美元) |

SEMI全球行销长暨台湾区总裁曹世纶分析:「半导体设备市场历经多年历史性荣景後,2023年进入调整期,透过高效能运算和遍地开花的联网商机领军,将可??於2024年出现强劲反弹,对市场长期稳健成长预测保持不变。」

晶圆厂设备(包括晶圆加工、晶圆厂设施和光罩设备)销售总额虽於2023年下降18.8%至764亿美元,幅度超过SEMI 2022年年底预测的16.8%,但2024年全球半导体设备销售将出现复苏迹象,重回千亿美元,其中以晶圆厂设备为大宗,单一部门销售即来到878亿美元,成长14.8%。

後段制程设备则因总体经济局势发展放缓以及半导体需求疲软等因素影响,使2022年的下滑走势一路延续至2023年。2023年半导体测试设备市场销售额将减少15%至64亿美元,组装及封装设备下探幅度更大,预计减少20.5%至46亿美元。不过,测试设备和组装及封装设备销售2024年都将好转,可??分别成长7.9%和16.4%。

占晶圆制造设备销售总额超过一半的晶圆代工和逻辑制程两大部门,2023年预计将较去年同期下降6%至501亿美元,反映较为疲软的终端市场环境;另外,先进晶圆代工和逻辑制程需求预期在2023年将保持稳定,与将增加的成熟节点支出两相抵消,而晶圆代工和逻辑制程投资也预计於2024年成长3%。

DRAM设备销售额则因消费者和企业对记忆体和储存的需求持续疲软,2023年将下降28%至88亿美元,并於2024年反弹成长31%,来到116亿美元。NAND设备市场2023年虽同样下滑,降幅达51%,总额为84亿美元,但2024年预计将大幅成长59%,来到133亿美元。

2023年和2024年,中国、台湾和韩国仍将稳居全球设备支出前三大地区。台湾预计先於2023年领先,2024年则由中国重返榜首。大多数追踪地区之设备支出走势也都如出一辙,2023年下跌,2024年重回成长曲线。