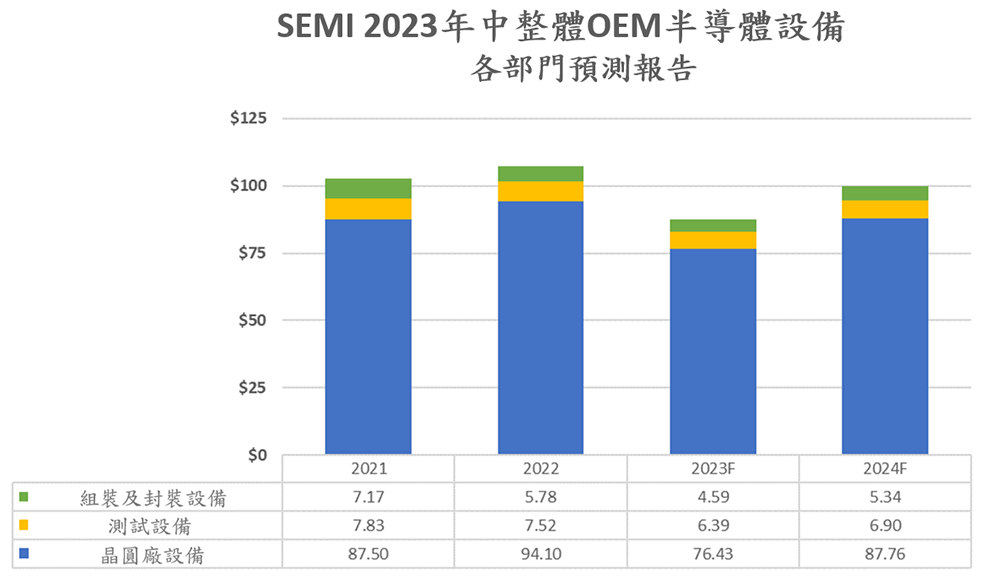

SEMI國際半導體產業協會於北美國際半導體展SEMICON West 2023公布《年中整體OEM半導體設備預測報告》,預估全球半導體製造設備銷售總額將先蹲後跳,今(23)年較2022年創紀錄的1,074億美元下滑18.6%至874億美元,並預測將於2024年出現反彈力道,在前段及後段部門共同驅動下,再次回到1,000億美元水準。

|

| 部門和應用技術細分之市場規模走勢圖(單位:10億美元) |

SEMI全球行銷長暨台灣區總裁曹世綸分析:「半導體設備市場歷經多年歷史性榮景後,2023年進入調整期,透過高效能運算和遍地開花的聯網商機領軍,將可望於2024年出現強勁反彈,對市場長期穩健成長預測保持不變。」

晶圓廠設備(包括晶圓加工、晶圓廠設施和光罩設備)銷售總額雖於2023年下降18.8%至764億美元,幅度超過SEMI 2022年年底預測的16.8%,但2024年全球半導體設備銷售將出現復甦跡象,重回千億美元,其中以晶圓廠設備為大宗,單一部門銷售即來到878億美元,成長14.8%。

後段製程設備則因總體經濟局勢發展放緩以及半導體需求疲軟等因素影響,使2022年的下滑走勢一路延續至2023年。2023年半導體測試設備市場銷售額將減少15%至64億美元,組裝及封裝設備下探幅度更大,預計減少20.5%至46億美元。不過,測試設備和組裝及封裝設備銷售2024年都將好轉,可望分別成長7.9%和16.4%。

佔晶圓製造設備銷售總額超過一半的晶圓代工和邏輯製程兩大部門,2023年預計將較去年同期下降6%至501億美元,反映較為疲軟的終端市場環境;另外,先進晶圓代工和邏輯製程需求預期在2023年將保持穩定,與將增加的成熟節點支出兩相抵消,而晶圓代工和邏輯製程投資也預計於2024年成長3%。

DRAM設備銷售額則因消費者和企業對記憶體和儲存的需求持續疲軟,2023年將下降28%至88億美元,並於2024年反彈成長31%,來到116億美元。NAND設備市場2023年雖同樣下滑,降幅達51%,總額為84億美元,但2024年預計將大幅成長59%,來到133億美元。

2023年和2024年,中國、台灣和韓國仍將穩居全球設備支出前三大地區。台灣預計先於2023年領先,2024年則由中國重返榜首。大多數追蹤地區之設備支出走勢也都如出一轍,2023年下跌,2024年重回成長曲線。