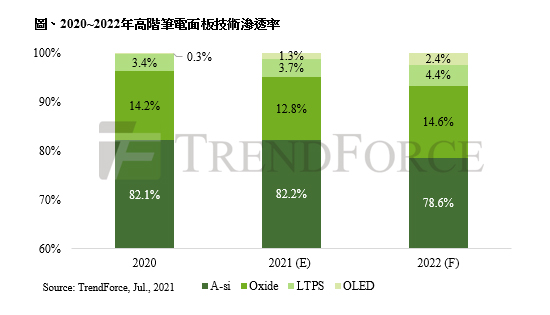

根據TrendForce研究指出,2020~2021年間因遠距辦公與教學使筆電需求大幅提升,不僅同步帶動筆電面板出貨呈現雙位數的成長,價格漲幅更是超過40%,成為各面板廠積極投入生產OLED、LTPS、Oxide高階筆電面板的誘因。故TrendForce預估,2021年高階筆電面板出貨量市占將達17.8%,至2022年有望達21.4%。

|

| /news/2021/07/27/2006528870S.jpg |

OLED技術面板主要由三星顯示器(SDC)供應,其2020年出貨量約80萬片、今年則有機會達400萬片以上,2022年也將持續成長。除三星外,和輝光電(EDO)也有望在2021年下半年至2022年上半年量產OLED筆電面板,預估整體OLED筆電面板今年市占將達1.3%。而京東方(BOE)、CSOT也致力於Hybrid OLED技術開發。不過Hybrid OLED 仍有技術與成本的瓶頸尚待突破,至2023年後才有量產可能。

LTPS技術面板最大供應商為友達光電(AUO),其次為CSOT與天馬。LTPS的低功耗、窄邊框等優點受到品牌的喜愛,故大量應用在高階筆電,預估今年整體LTPS筆電面板市占將達3.7%。

廠商方面,友達預計在2022年於L6K廠增加LTPS筆電面板的供給;群創(Innolux)路竹廠目前部分LTPS產能以提供手機生產為主,預計今年下半年將量產LTPS筆電面板;而CSOT與天馬儘管沒有擴產計畫,但也將陸續增加LTPS筆電面板生產的比重。

Oxide技術面板主要由樂金顯示器(LGD)、夏普(Sharp)與京東方供應,同樣具備低功耗、窄邊框特色,由於光罩數較LTPS少,成本上較具有優勢,成為高階筆電面板中市占最高的類別,預估今年Oxide筆電面板市占將達12.8%。

廠商方面,今年龍騰光電(IVO)與惠科(HKC)分別在崑山五代廠、綿羊8.6代增加Oxide產能;CSOT在廣州8.6代新廠房的規劃亦同,預計三家面板廠Oxide月產能加總將超過7萬片 ,預計將在2022~2024年開始陸續貢獻。