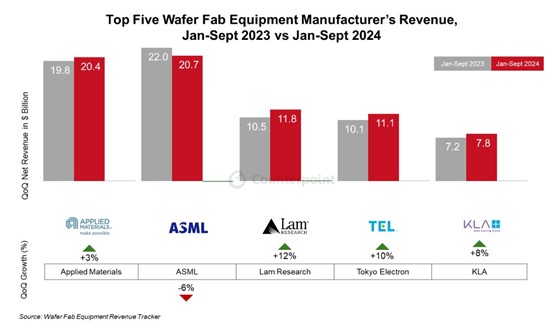

根據Counterpoint Research最新數據顯示,2024年前三季全球前五大晶圓製造設備(WFE)廠商的總營收年增3%,其中記憶體市場需求的強勁拉動成為關鍵推手,特別是高頻寬記憶體(HBM)和DRAM的需求大幅提升。

|

| 全球前五大晶圓製造設備(WFE)廠商的總營收 |

2024年前三季,與記憶體相關的晶圓製造設備營收年增高達38%。生成式AI和高效能運算(HPC)的快速發展推動HBM記憶體需求激增,成為帶動整體市場成長的主要動力。此外,DRAM與NAND市場需求同步攀升,刺激廠商在相關製造設備上的投資規模不斷擴大。

中國市場在2024年前三季度的增長尤為顯著,前五大晶圓製造設備廠商來自中國的營收年增48%,占總系統銷售額的42%。這主要歸因於成熟製程及存儲設備的高需求。然而,受到出口管制政策的影響,中國市場在2025年的投資增速可能放緩,尤其是成熟製程方面的投入可能逐步減弱。

在主要廠商表現方面,ASML持續受惠於EUV技術的穩定需求,在邏輯代工市場中保持領先地位。Applied Materials因FinFET與HBM技術投資增加,在記憶體與邏輯代工領域的市佔穩定成長。Lam Research受DRAM與NAND記憶體市場需求推動,營收持續提升。Tokyo Electron的成熟製程設備需求的增長,帶動其在中國市場的亮眼表現。KLA則專注於先進製程檢測設備,在邏輯代工市場中獲得穩定收益。

2024年下半年表現預期將優於上半年,主要受到邏輯代工與記憶體先進製程投資帶動。預計全年全球前五大晶圓製造設備廠商的營收將年增4%。此外,生成式AI與HPC應用的快速普及,將進一步推動市場需求回暖。

展望2025年,晶圓製造設備市場有望實現雙位數增長,這得益於先進製程技術的加速投資以及記憶體新產能的持續擴展。

Counterpoint Research資深分析師Ashwath Rao表示:「邏輯代工市場的技術轉型與記憶體市場的復甦,是2024年晶圓製造設備市場增長的核心動力。隨著生成式AI與HPC應用的普及,相關投資預計在未來數年進一步提升全球晶圓製造設備市場規模。」