在5G、物聯網、電動車與綠能的趨勢下,類比元件有望迎來其黃金的年代,無論是IDM廠或是晶圓代工業者,都能在這波成長中此獲利。8吋廠有成本與供應鏈的競爭力,12吋廠則有產能優勢,但各自有適合的對象。

| 圖一 : 去年底台積宣布,將在南科6廠旁建置一座新的8吋晶圓廠。(source: TSMC) |

|

去年底(2018),台積公司宣布了一項令人意外的投資案,計畫將在台南科學園區興建一座新的8吋晶圓廠。這是他們自2003年在中國上海建8吋廠之後,再次投建新的8吋晶圓產能。其理由也相當清楚明白,就是特殊製程的需求強烈,需要更多的客製化產線。

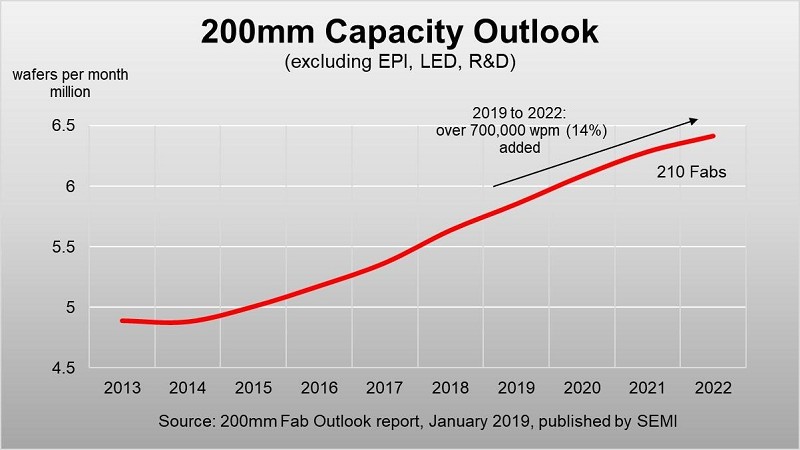

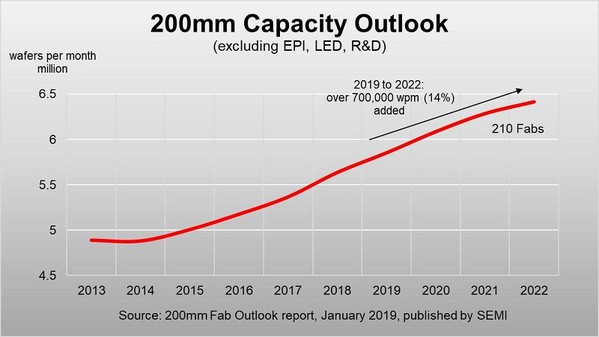

| 圖二 : 全球8吋廠(200mm)產能預估。(source: SEMI) |

|

依據台積的計畫,新的8吋廠預計將在2020年完工,並投入量產的行列。台積總裁魏哲家也解釋,新8吋廠以滿足客戶特殊製程的需求為主,主要的應用產品,如類比晶片、感測器、驅動晶片及MOSFET等功率元件。

而從應用面大致就可以看出,其生產的晶片以類比的感測與電源的功率應用為多,也就是目前IoT感測裝置、電動車和綠能設備為主要的對應終端。

成本與製程彈性 8吋廠受業者青睞

至於類比的特色是什麼?又為何會選擇8吋廠來生產?就是本文的重點,因為在當前的趨勢推動下,擴展8吋晶圓的產能,也許會是最佳的競爭策略。

首先,就是微縮製程的不同。相較於邏輯晶片,多數的類比晶片製程都是屬於微米(μm)等級,部分較先進的產品,也大致只會到約60奈米(nm)上下,因此所使用的生產設備與儀器,與CMOS邏輯晶片有著相當程度的不同。

再者,就是客製化的特殊製程偏多。由於邏輯晶片多是通用性的架構設計,例如記憶體和處理器,在製造上較易導入大量生產。類比晶片彼此間有很大的差異性,尤其是電源和無線晶片,它們有面對高頻與高壓的考量,在電路的規劃上相當不同。

也因此,一般的類比和功率元件的生產設備都是以8吋或者6吋的規格來考量,鮮少有直接提供12吋規模的設備。故若要建置12吋的類比晶片廠房,則需要與設備商緊密的合作,並且克服尺寸放大後的各種良率挑戰,才進到擁有經濟效益的量產階段。而這並不是件短時間能做到的事。

| 圖三 : 氮化鎵(GaN)和碳化矽(SiC)這類新半導體的晶圓的尺寸都是6吋和8吋的規格。(source: imec) |

|

另一方面,為了滿足功率元件在高頻與高壓應用中的需求,氮化鎵(GaN)和碳化矽(SiC)這類新的半導體材料也逐漸受到重視,並且製造數量也越來越多。然而,這種新的晶圓的尺寸都是6吋為多,只有少數供應8吋的規格,例如台灣的世界先進,就是全球首家能夠提供8吋GaN晶圓代工的業者。

再從建置成本與產能來看,雖然12吋晶圓廠的產能高於8吋廠,但反之其建置的成本也高於8吋廠,若沒有足夠的市場支撐,則12吋廠的回收期與損益,都較8吋廠來的困難許多。故在產量、製程與設備成本的多方考量之下,選擇8吋廠或許會是最佳的競爭策略。

產業大勢也呼應這個發展。展望2020至2025,最重要的技術趨勢就是以5G、AI和電動車為首的科技應用,而這些應用除了需要更高等級的記憶與處理器之外,也將會需要大量的電源與感測IC,因此勢必會帶來一波對功率與感測等類比晶片的大規模需求。

看好長期競爭力 大型IDM擁抱12吋廠

也因此,除非是在類比晶片市場擁有相當銷售實力的大型IDM業者,如英飛凌(Infineon)、意法半導體(STMicroelectronics)和德州儀器(Texas Instrument)等,有能力將產能投資提升至12吋廠外,其他的中小型業者和代工廠的最佳競爭策略,就會是布局8吋晶圓廠。

而前述提到的類比晶片業者,的的確確也正在提升它們的類比晶片的產能,例如英飛凌正在奧地利Villach興建新的12吋廠,專門用來生產功率半導體,預計2021年上半年進入量產。德州儀器也正在美國興建一座新的12吋廠,同樣鎖定類比晶片市場,預計將在2022年正式量產。這兩大業者的擴廠計畫正驗證了類比晶片市場未來的成長潛力。

如此龐大的類比晶片市場自然也不會是兩家公司可以全部包下,全球的類比晶片製造仍十分需要仰賴代工廠的協助,尤其目前的晶片設計市場多是以無晶圓公司為主,也因此類比晶片代工的產能在近期就屢屢出現爆棚的情況,甚至讓8吋晶圓代工的價格反轉向上。

| 圖四 : 高塔半導體(TowerJazz)就決定增加在12吋廠上的投資,來提高他們在類比元件上的產能。圖為其日本魚津市的廠房。(source:TowerJazz) |

|

因應這波類比晶片需求,專門代工特殊IC的世界先進(VIS)稍早就宣布,將收購格芯(Globalfoundries)位於新加坡的8吋晶圓廠,以因應即將來臨的產能需求。

國際半導體產業協會(SEMI)的全球8吋晶圓廠展望報告就指出,預期2019到2022年間,8吋晶圓廠產量預計將增加70萬片,增加幅度為14%,其中MEMS和感測器元件相關的產能約增加25%,功率元件和晶圓代工產能預估將分別提高23%和18%。

SEMI在另一份「全球晶圓廠預測報告」也提到,2019年啟動建設的晶圓廠,部分可於2020年中期開始逐步新增產量。而新增的產能大部分集中在晶圓代工,占比達37%,其次是記憶體,占比為24%和微處理器(MPU)的17%。

SEMI也指出,2019年的15個新廠計畫中,約有一半是8吋晶圓廠為主。

雖然8吋廠有成本優勢,但產能方面就是有先天的劣勢,故也有晶圓代工廠採取不同的策略,例如高塔半導體(TowerJazz)就決定增加在12吋廠上的投資,來提高他們在類比元件上的產能。這家美國晶圓代工廠也是以專精於類比領域的晶圓生產,例如混合訊號的COMS、RF、CMOS影像感測器,以及MEMS和電源管理元件等。

產能有過剩壓力 但長期依然看好

整體而言,在5G、物聯網、電動車與綠能的趨勢下,類比元件有望迎來其黃金的年代,無論是IDM廠或是晶圓代工業者,都能在這波成長中此獲利。至於採取何種應對策略來取得最佳的成果,就端視各家業者自身營業的能力來做規劃,8吋廠有成本與供應鏈的競爭力,12吋廠則有高量產的產能優勢,但各自有適合的對象。

然而世界的基本道理就是物極必返,眼下一片光明的8吋晶圓廠也可能會出現緊縮調節的現象,尤其是大家一頭熱的狀況下。SEMI就曾示警,在業者積極擴廠的狀況下,8吋晶圓廠的產能可能會出現過剩的情形,尤其是中國地區的業者。近期日本的市場研究機構野村也提出了類似的意見,他們認為功率元件等類比晶片的需求正在放緩,再加上庫存的調整,8吋晶圓的需求正在下降。

不過,長期來看,8吋晶圓廠依然是佔據在非常有利的位置上,尤其是在成本與技術彈性方面,例如「異質整合」和新晶圓材料的導入,8吋晶圓都可以擁有較佳的客製化能力,其發展是值得樂觀期待。