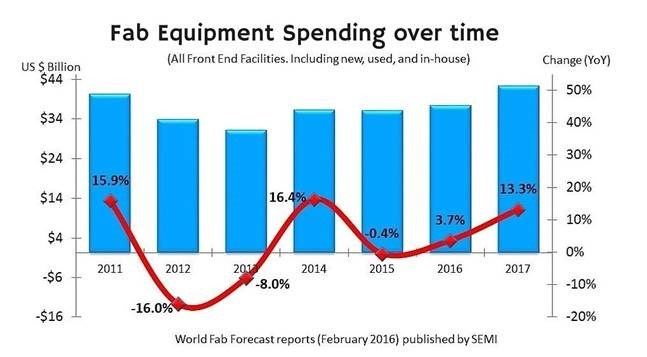

SEMI(國際半導體產業協會)公布最新「SEMI全球晶圓廠預測」(SEMI World Fab Forecast)報告,2016年包括新設備、二手或專屬(in-house)設備在內的前段晶圓廠設備支出預期將增加3.7%,達372億美元,而2017年則將再成長13%,達421億美元。另方面,2015年晶圓廠設備支出為359億美元,較前一年微幅減少0.4%。

|

| SEMI公布最新「SEMI全球晶圓廠預測」報告,2016年包括新設備、二手或專屬(in-house)設備在內的前段晶圓廠設備支出預期將增加3.7%, |

SEMI全球晶圓廠預測,不僅詳列整個產業的晶圓廠相關支出,範圍還擴及2017年底前之市場展望。2016年上半年晶圓廠設備支出可望緩慢提升,下半年則將開始加速,為2017年儲備動能。2017年相關支出可望回復兩位數成長率(見表1)。

2011年至2017年晶圓廠設備支出

對成長貢獻最大的類別,包括晶圓代工、3D NAND晶圓廠,以及準備在2017年拉升10奈米製程產能的業者。專業晶圓代工廠仍然是最大支出來源。而2015年支出從107億美元略為下滑至98億美元(較前一年減少8%),惟2016年可望增加5%,2017年成長率更將接近10%。

DRAM支出緊追在晶圓代工之後,排行第二。2015年DRAM支出表現強勁,但2016年可望趨緩,下滑23%,到2017年將恢復上揚趨勢,成長率上看10%。

就支出成長率來看,最大成長動力來自3D NAND(包括3D XPoint)。2014年支出為18億美元,到2015年倍增至36億美元,成長幅度高達101%。2016年支出將再增加50%,上揚56億美元以上。

設備支出增加因受6家業者帶動之下,其支出的排名皆於全球前十名之列。這6家公司均宣布計畫於2016年增加資本支出,但預料最大支出企業三星的資本支出將會低於2015年。

帶動2017年設備支出成長的,還有24處在2015年或今年開始動工的廠房(不含研發設施)。這些廠房位於全球各地,由中國囊括其中8座。

近來半導體業在併購方面屢屢締造新紀綠,2016年可望有更多交易案浮上檯面。2015年半導體設備支出整體成長持平,2016年亦將維持緩慢成長,證明市場已趨於成熟。新的技術、製程與新型記憶體元件,將在2017年帶動支出成長。