根據國際半導體產業協會(SEMI)最新公布「全球晶圓廠預測報告」(World Fab Forecast Report),2018 與 2019 年全球晶圓廠設備投資金額將下修,2018 年的投資金額將較8月時預測的14%成長下修至10%成長;2019年的投資金額更將從原先預測的7%成長,下修至8%衰退。

|

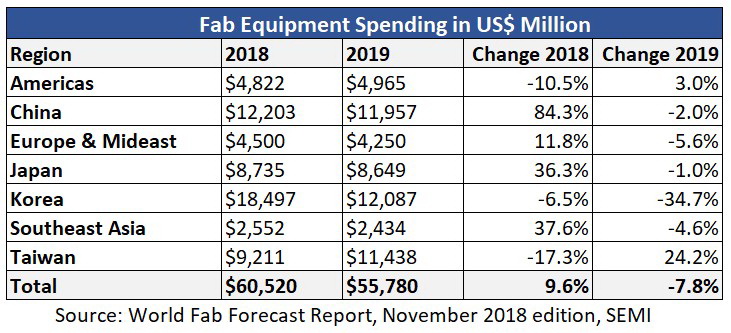

| 全球分區晶圓廠投資金額,包含新、二手、自製的晶圓設備投資。 |

甫進入2018時,全球半導體晶圓廠設備市場原先預測將延續罕見的4年連續成長直至2019年,但其實早在今年8月時,SEMI綜合收集分析全球超過400間晶圓廠主要投資計畫後,便預測2018下半年至2019上半年晶圓廠投資金額將呈下滑態勢,有鑑於近期的市場情勢,下滑幅度恐將較原先預期更為劇烈。

報告指出,2018下半年及2019上半年晶圓設備銷售金額分別將下滑13及16個百分點,直至2019下半年才有望出現轉圜。SEMI台灣區總裁曹世綸表示,「記憶體價格下跌與中美貿易戰之下導致公司投資計畫改變,為晶圓廠資本投資快速下滑兩大主因,其中又以先進記憶體製造商、中國晶圓廠、及28奈米或以上成熟製程業者的資本支出縮減影響全球市場最劇。」

記憶體

繼今年年初NAND flash價格急遽下滑後,DRAM價格也在第四季鬆動,連兩年的DRAM盛世恐將結束,存貨調整及CPU產量不足預測將導致更劇烈的價格滑動。

記憶體業者快速反應市場情況,並減少資本支出,並暫緩所有已訂購設備出貨,NAND flash相關的投資甚至將出現2位數的衰退。 修正先前記憶體資本支出將成長3%的預測,2019年整體記憶資本支出將下滑19%,其中DRAM的下滑最為劇烈,下滑幅度達23%,3D NAND則下滑13%。

以地區來看,中國及韓國為投資金額下滑幅度最大兩個地區。

中國

2019年中國的晶圓廠設備投資金額從原先預測的170億美元下修至120億美元,原因包括記憶體市場、中美貿易緊張關係、及建廠計畫延宕等,包括SK Hynix、GLOBALFOUNDRIES、聯電、中芯國際等半導體製造領導業者皆暫緩在中國的投資力道,福建晉華案也使DRAM的投資計畫暫停。

韓國

2019年韓國的晶圓廠設備投資金額以35%的下滑幅度,從原先預測的170億美元大幅下修至120億美元,三星減緩投資預期將從2018年第四季延續至2019年上半年,其中受影響最劇的為P1及P2的第一階段,S3的時程也將受到影響。(P1,P2及S3皆代表晶圓廠的名稱)

並非所有記憶體製造商減少資本投資,雖然晶圓預測報告中指出大部分的記憶體廠皆計畫減少資本投資,但美光例外。2019年美光預期將投資約105億美元,相較於2018年的82億美元投資金額提高約28%,這筆投資主要計畫用於擴張及升級既有廠房設施,但針對NAND的投資將較今年少。

成熟製程未來市場仍樂觀,記憶體以外如光電、晶圓代工、類比及混和訊號IC、微控制及處理器等其他領域,資本投資力道將持續。

曹世綸總裁總結近三年的半導體產業成長主因,「其一為記憶體 (包含DRAM及3D NAND Flash),其中單單三星一間公司前所未有的大手筆投資,更是造就整體半導體市場大躍進的主因,也使得其他記憶體業者連帶受惠。另外,中國的鉅額投資也讓整體半導體市場預期自1990年代就未曾出現過的4年連續成長態勢。」然而,庫存調整及貿易戰威脅下,記憶體與中國成為兩大反轉市場成長的主因,連續4年成長紀錄也將無法維持。

自2018年8月發布後,全球晶圓報告更新次數達260次,這份報告中紀錄了超過1280項現今及115 項條未來前段半導體晶圓廠房設施設備投資,包含從量產到研發用途。