晶圆代工厂商在上游Fabless厂商受到信息通讯及因特网大幅成长,所刺激的需求带动全球半导体市场规模逐年成长,与IDM厂商未来为逐渐朝向专业设计公司发展,在考虑整体资源有限与生产不敷成本,且相对于专业代工厂商的生产能力不具比较利益的情况下,势必将进一步释放出相当规模的代工产能需求,估计联电、台积电未来二年的营收与获利均可望因此而大幅成长;在联电的营收方面,2000、2001年成长率分别为292%、73%,获利则成长317%、65%;而在台积电的营收方面,2000、2001年成长率分别为73%、75%,获利则成长98%、66%;建议逢低即可承接,长期持有。

全球半导体产业展望

由于过去三年全球半导体厂商对于全球经济与半导体市场景气的预测过于乐观,厂商竞相大幅扩充产能的结果造成市场供给过剩,各厂商面临获利衰退,甚至大幅亏损而使得厂商最后选择减缓资本支出或甚而关厂;在全球经济方面,受到亚洲金融风暴的影响而导致景气低迷,这也成为全球半导体产业中出现企业积极进行合并、组织变革与策略联盟,以增强竞争力及营运效率避免遭到市场淘汰的主要原因;随着亚洲金融风暴的阴影逐渐消失,由OECD所公布关于1999年全球经济成长率的预测,已由去年预估的2.1%提高至2.4%,显示全球景气已处于逐渐复苏之中;上半年在Y2K效应下信息市场已出现淡季不淡的现象,由于行动通讯的需求以及因特网盛行等因素已带动全球半导体市场景气持续上扬,预期半导体市场将进入一个新的景气循环周期。

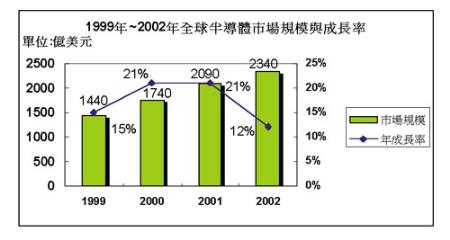

根据半导体产业协会SIA所公布的1999~2002年全球半导体销售金额年度预测,预计1999年的销售金额将可达1440亿美元,全年的成长率将由原先所预估的12%提高至15%,而2000年与2001年的成长率均可达21%,至2002年才降为12%(图一)。

| 《图一 1999年~2002年全球半导体市场规模与成长率》 |

|

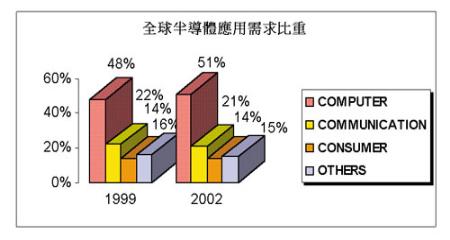

就半导体的需求应用而言,无论是微控制组件、内存、模拟IC或是逻辑IC等各类IC产品均以电力控制,以用于各项电子系统内,根据各种电子系统对IC的所需功能与仰赖程度的不同而产生对于各类IC产品不同的需求。若以IC的应用类型区分,大致可分为信息计算机的应用,包括个人计算机、工作站与服务器等,主要的功能在满足数据处理与运算的需求;而在网络通讯的应用方面包括网络卡、移动电话、有线或无线电话等,主要的功能在满足信息传输的需求,另外在消费性产品的应用方面为电视、录放机或者是视频转换器(STB)等,以上三类型COMPUTER、COMMUNICATION与CONSUMER即所谓的3C。此外应用在一般民生、军事或工业用途部份则归于其他类产品。

如(图二)所示,根据SIA的预估,今年占整体IC市场比重最大的产品为信息类的产品,占比为48%,占最少的是其他类,也就是一般民生或工业与军事用途的IC产品为16%。而在2002年各类型IC的市场规模比重仍无多大变化,惟信息类的IC产品比重仍稍微增加了3个百分点,且根据图一的全球IC产值预估,今年为1440亿美元,至2002年时市场规模可达2340亿美元,1999~2002年全球IC产值的平均年复合成长率为17.6%。

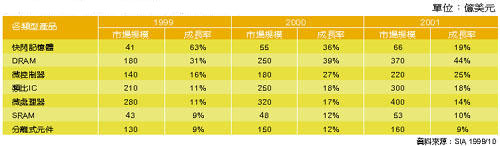

若再将IC的各类型产品细分为闪存、DRAM、微控制器(MCU)、模拟IC、微处理器、SRAM与分离式组件等,则根据SIA的预估(表一),今年成长最迅速的为闪存,成长率高达63%,2000与2001年市场可望分别成长36%与19%,且市场规模可望分别达55亿与66亿美元;DRAM为3年以来首度出现成长,预计今年的规模可达180亿美元,较去年成长31%,而至2000年与2001年市场规模均可望持续扩大,至2001年将达370亿美元,且成长率分别可达39%与44%。

| 《表一 1999~2001全球各类IC市场规模与成长率》 |

|

而包含数字信号处理器在内的微控制器(MCU)产品在今年预估销售金额可达140亿美元,成长率为16%,成长率首度超越微处理器的11%,明后年的成长率均可超过20%以上;模拟IC今年的市场规模可望达210亿美元,而至2001年则可望超过300亿美元;在微处理器方面,由于PC市场已逐渐成熟,预计今年成长率将趋缓,仅为11%;而在SRAM方面,由于SRAM被整合成微处理器中的快取区已成为趋势,因此今年销售金额成长缓慢,仅为9%;与微处理器及分离式组件明显相同的是,由1999~2000年的成长率幅度将扩大,但由2000年~2001年的成长率幅度则将减少。

晶圆代工产业在半导体产业中的角色

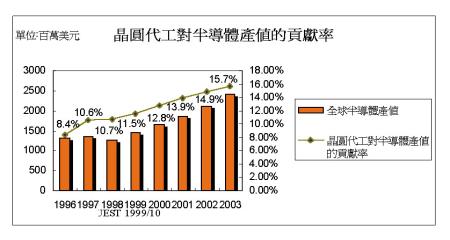

由于晶圆代工厂商的客户分别来自于Fabless(设计公司)、IDM(整合晶圆制造业者)与System(系统业者),在IC产业持续复苏的情况下,晶圆代工的需求亦随之扩大,而所谓晶圆代工产业对于整个IC产业的贡献率是指:晶圆代工业者的上游每付出1元下订单给晶圆代工业者代工生产出产品以后,再销售出去所创造的价值相对于整体IC产值的比率,即每1元IC产值中来自于晶圆代工所贡献的比率;而根据DATAQUEST的估计,未来晶圆代工对于整个IC产业的贡献率将持续成长,1999年晶圆代工的贡献率为11.5%,而至2003年将增加为15.7%,晶圆代工产业在整体IC产业中所扮演的角色将随着其对于IC产业的贡献率逐渐提升而益加重要(图三)。

台湾晶圆代工业者在全球代工产业的重要性

1.全球代工市场区域的分布

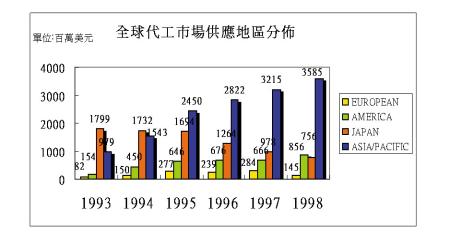

就全球晶圆代工产业所分布的区域来看,根据DATAQUEST所统计的数据显示(图四),亚太地区的代工市场规模自1995年开始超越日本地区,成为市场规模最大的地区,相对上日本地区的代工规模却逐年减少,到了1998年,亚太地区的比重已达67%,正朝向70%的比重迈进,显示亚太地区已然成为全球晶圆代工产业市场规模的主要成长动力来源。

2.全球晶圆代工厂商排名

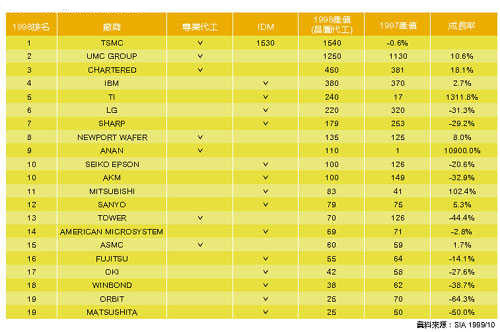

根据DATAQUEST的统计数据显示(表二),台湾的业者台积电与联电为全球晶圆代工产业产值最大的2家厂商,排名第三的新加坡厂商特许与前二大无论在资本支出与产能规模上,均有相当程度的差距,而在全球前20大晶圆代工厂商中,属于专业晶圆代工的厂商仅7家,其余均为IDM厂商,对于专业晶圆代工业务的投入仍相当有限,由于大者恒大此一信息产业常见的定律亦存在于资本密集的晶圆代工产业,随着台积电与联电持续不断地扩充产能并投入庞大资金进行制程的更新与转换,以提供更好的服务来争取代工订单,在取得市场绝对的竞争优势以后,台积电与联电两强处于晶圆代工产业的领导地位已无法憾动。

3.台湾晶圆代工产值占全球产值的比重

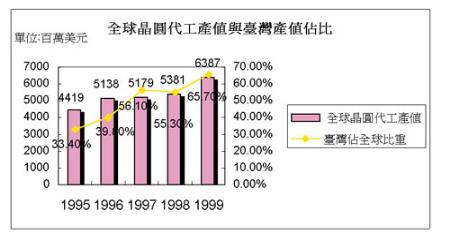

根据DATAQUEST的统计数据(图五),自1995年到1997年台湾的晶圆代工产值在全球代工产值当中的比重逐年增加,1995年占比为33.4%,而1997年开始即占有50%以上的比重,1998年在全球IC产业不景气、产值面临衰退的情况之下,台湾的产值比重仍有55.3%;根据DATAQUEST的预估,今年在IC景气逐渐复苏之下,全球的晶圆代工产值将由去年的53.8亿美元成长到63.8亿美元,且台湾晶圆代工产值所占的比重将可达65.7%。

未来全球晶圆代工产业的商机

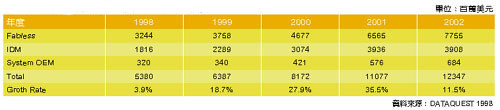

根据DATAQUEST的预测数据显示,全球晶圆代工的市场规模将自1999年开始大幅成长,而主要的成长动力来源仍旧以Fabless厂商为主(表三),占整体代工的需求比重亦最大,其次为IDM厂商;而市场规模的成长在1999年将较1998年成长18.7%,而在2000年时的成长率持续攀高至27.9%,在2001年达到高峰为35.5%,而至2002年成长趋缓,但仍有11.5%的成长率。

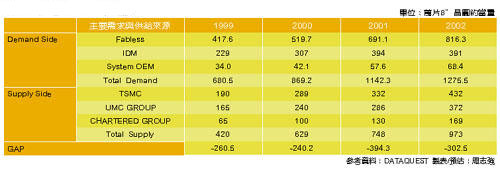

(表四)为根据表三DATAQUEST对于未来晶圆代工各类客户在晶圆代工市场的需求,我们分别将Fabless、IDM、System OEM等客户对晶圆代工的需求值转化为对8吋晶圆的需求量,在供给方面,由于在大者恒大的趋势之下,代工订单多数由大厂囊括的情况将更为明显,因此仅以全球晶圆代工产值的前三大,且预计在1999年合计占有率将超过75%的厂商台积电、联电及特许为主要晶圆代工产能的供给来源,估计明年台积电、联电集团与新加坡特许集团的8吋晶圆年产能将由1999年的分别为190万片、165万片与65万片,各自成长为2000年的289万片、240万片与100万片。

因此,在供需缺口方面,若略过其他产能较小以及非专业的晶圆代工等接单能力远逊于三大代工集团的厂商产能不予计入,则今年即已产生供不应求的情况,由目前厂商均满载生产仍不敷需求即可看出,而2000年在联电、台积电产能迅速开出之后,供不应求的情况可望稍微纾解,但估计在2001年,来自Fabless订单需求大幅成长的带动之下,由于12吋厂的量产时程约在2002年,因此产能的成长受到限制,在2001年的供需缺口即供不应求的情况将恶化,缺口亦将扩大至近400万片的高峰,而此一情况预计将延续至2002年才会有减轻的迹象出现;因此,整体而言,晶圆代工产业将在需求持续强劲的情况下,商机逐渐扩大,代工厂商的营收与获利将有明显而大幅度的成长,且主要受惠的厂商将以产能大、良率优、服务好而占尽所有的利益,台湾的台积电与联电应为晶圆代工市场最大获益者。

台湾晶圆代工业者的竞争优势

1.生产技术优,代工质量佳

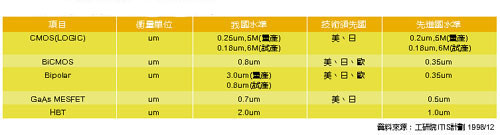

IC的制程技术主要为CMOS、BiCMOS、Bipolar与GaAS等数种,台湾自1974年工研院电子所成立甫开始国内IC产业前段工程的建立;而随后的20年台湾业者的IC制程技术无论为自行开发或是由国外技转,均以CMOS为主轴。1998年大多数国内的IC制造业者均以CMOS制程为主力,而在其他制程方面,台积电、华邦等厂商均具备BiCMOS制程,且国内CMOS制程技术在1998年底时,高阶逻辑IC已可达0.25um的量产交货的水平,而部份业者并已开发出0.18um制程,计划于1999年中量产。

此外,BiCMOS的量产技术仍在0.8um阶段,0.6um已在开发中,然而仍落后于先进国家的0.35um量产技术(表五);Bipolar技术则尚在进行0.8um试产阶段;至于众所瞩目的Embedded DRAM,包括Logic based或Memory based,国内的技术水平已达0.35um的阶段,美、日等先进国的制程技术则已有业者小量生产0.18um的制程;研发机构如工研院电子所则以开发高频Bipolar制程与0.18um以下的前瞻性多层铜导线制程模块技术为主;目前台积电与联电均已具备晶圆制造的铜制程技术,而铜制程技术是未来0.18um、0.15um以下先进制程的重要技术,截至目前为止全球仅有4家厂商拥有此一技术,其中联电已宣布正在进行铜制程技术的试产阶段。

2.具备强大的经济实力

由于晶圆代工产业的投入资金庞大,台湾的经济成长稳定,对于晶圆代工的厂商而言,提供了一个优良的筹资环境,可以充分满足厂商对于资金的需求;台湾的晶圆代工厂财务结构健全,负债比率均在30%以下,相对于亚洲其他国家的半导体厂商,负债比率居高不下,在金融风暴的冲击之下,营运出现亏损、被迫降低资本支出以及关厂、裁员或遭购并的厂商甚多。而在同时台湾的二大晶圆代工厂商联电、台积电却仍持续加码投资,分别收购日本新日铁旗下NPNX半导体公司的股权取得经营主导权,以及与飞利浦共同出资12亿美元在新加坡兴建1座8”晶圆厂,台积电持股32%;在IC产业面临复苏之际,二家厂商由于眼光独到加上强大的经济实力配合,而得以用最小的成本且在最短的时间内达到增加产能的目的。

3.难以取代的群聚优势

由于台湾的新竹科学园区提供了由晶圆材料、设计、制造、封装、测试等关键阶段所构成的完整的半导体产业群聚的系统,藉由产业上下游的垂直分工,彼此相互依存的互动过程中,彼此的产业竞争力亦因此而相互提升;而相同性质的产业活动在信息的交流与人才的转移之间,已形成了一个既合作又竞争的特殊关系,在相互竞争下,亦刺激且加强了各产业阶段的专业化程度,而在专业化提升,市场竞争力增加,业绩成长的同时又更吸引更多的资金投资与人才投入,如此的良性循环因而造就了台湾半导体产业在全球电子信息产业中难以被取代的重要地位。

台湾晶圆代工业者近况

1.联电

1999年第二季在产能利用率提升下,获利率较第一季佳,6吋厂毛利率已上升至30%,8吋厂之毛利率更在30%以上;第三季进入旺季后,八月份更创下单月营收25亿的新高记录,九月份受到地震的影响较八月衰退13%,但仍较去年同期成长41%,公司计算地震的损失约为6.5亿,较原本估计的10亿为少,若扣除营运中断险的保险理赔,整体获利损失将在4亿元以内,影响有限;由于第三季调涨代工价格,毛利率为36.2%高于第二季的32%,十月份在良率与产能利用率回复超过预期以及调涨价格的效应之下,单月8”晶圆产出为14.83万片(不含NFI),营收为28.76亿,较去年同期大幅成长76.6%,亦较9月份成长29%,累计前10月营收较去年同期成长58%,估计自十一月份起将完全摆脱地震影响,第四季营收获利仍有高点可期。

联电五合一合并增资申请案已于1999年10月16日获证期会审查通过,并订于10月30日自动生效,五家公司合并后股本为883亿,而目前公司仍持续进行资本支出以扩大产能,若以所有晶圆厂产能折算8吋晶圆的产出在1999年可达165万片,而其8吋晶圆新厂(FAB8F)已开始进驻首批生产设备,预计十二月试产,2000年第一季还有一座具备铜制程技术的新厂(FAB8D)试产,总计明年联电的总产能可达240万片,较今年大幅成长48%,在产能大幅扩充的情形下,接单的竞争力亦相对提高。

而在订单方面,1999年IDM等接单利润较高的客户占比已逐渐增加至目前的约10%左右,主要仍以IC设计公司的占比较大,绘图IC、芯片组IC及TELECOM等仍为需求重心,IDM外放效应将在2000年之后逐渐显现;目前产仍处于满载供不应求的状况,根据公司接单情形,若选择获利质量较好的订单,则接单至2000年第一季,若所有订单均承接,则将接至明年第四季。

预计2000年联电加上联日的产能约为240万片,未来产能的扩充以0.25um以下的制程为主,而明年估计0.25um制程的产能约占总产能的50%以上而达120万片,此外,集团预定在2000/6将发行ADR,如此联电合资厂即可藉由ADR提高获利,合并后的的联电将以发行ADR作为集团国际化的第一步。

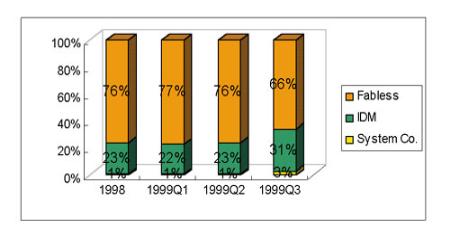

2.台积电

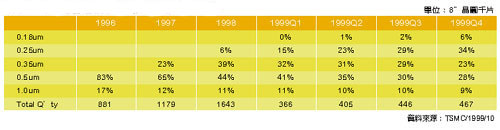

1999年第三季即使在921地震的影响下,单季营收仍较第二季增加14.4%,获利率亦仍然提升,毛利率由第二季的43.7%提高至第三季的44.5%,营益率则由第二季的35.9%微幅增加至第三季的36.4%;10月份单月8”晶圆产出量为16.9万片,营收为72.12亿元,较去年同期成长76.6%,亦较9月份成长29%,累计前10月营收较去年同期成长58%;在产能不断提升的过程中,先进制程的产能亦明显增加,第三季的单季晶圆出货量为46.5万片8”晶圆,为历年来的单季新高记录;根据公司计划(表六),第四季0.18um制程的产能占总产能的比重将由第三季的2%成长三倍至6%,而0.25um则将由29%提高至34%,0.35um制程则由29%降低至23%,0.5um与1.0um则分别降为28%与9%,估计第四季的总产能将达46.7万片,若加上转投资事业产能则可达56.6万片,较第三季成长12.5%。

在营收来源方面,IDM外放的效应逐渐扩大,第二季的营收占比为23%,第三季提高至31%,为第三季营收成长的主要来源;在获利方面,代工利润较好的先进制程比重明显增加,1999上半年0.25um制程占18%,第三季提高至26%,而0.5um制程由40%降至37%,、1.0um制程则由12%降至7%;此外目前与威盛合作密切,为其试产的0.18um制程的产品第一批出货已交付威盛,双方对于合作结果均表满意(图六)。

| 《图六 台积电1998与1999年第一季到第三季各类客户所占营运比重》 |

|

转投资事业营运成效仍有待改善,其中世界先进第二季亏损认列0.12亿元,第三季扩大至2.24亿,而WaferTech第二季亏损认3.43亿元,第三季则扩大至4.27亿,自第三季起开始认列德碁的亏损约0.85亿;估计2000年在世界先进量产0.19um与0.18um DRAM产品以及晶圆代工订单增加而WaferTech在企业文化调整及营运规模扩大时方可望转亏为盈。

财务分析

根据台积电与联电1999年前三季的单季财报数据的各项财务比率数据显示(表七),在获利能力方面,由于台积电无论在产能或制程技术等均为世界一流水平,而且在资本与费用的投资与支出亦较早,因此即使在相同的产出之下所需摊提的成本亦较少,长期以来由于台积电的接单价格在产品良率稳定、质量好的情况下,均为同业中最佳者,产品平均毛利率大多较联电高10~20个百分点。但是自第三季开始,由于半导体产业景气复苏力道强劲,来自IC设计业的晶圆代工需求大幅成长,下游晶圆代工厂商产能吃紧,在供不应求的情况下,接单价格已自九月份开始调涨,涨幅为10%~20%不等,联电第二季在产能利用率逐渐提升之后,毛利率亦明显增加,第三季反映价格上涨,即使受到921大地震的影响,毛利率依然增加。

在营业利益率方面,联电逐季上升5~8个百分点,成长态势明显,台积电仍维持高度稳定,而税前盈余方面由于联电业外部份有转投资获利颇佳的子公司经营半导体业务的联诚、联嘉、联瑞等获利挹注下,获利增加,相对于联电的业外收支率前三季分别为6.26%、11.32%与7.86%,台积电的本业获利受到认列来自于Wafertech与世界先进的损失,第三季更增加认列德碁的部份因而遭到侵蚀使得业外收支率为负;在经营能力方面,无论在应收帐款或存货方面,台积电的表现均明显优于联电;在偿债能力方面,二者的财务结构均良好,负债比率均不及30%,联电在流动、速动比率,负债比率及长期资金适合率等方面均略胜台积电一筹。

财务预估与SWOT分析

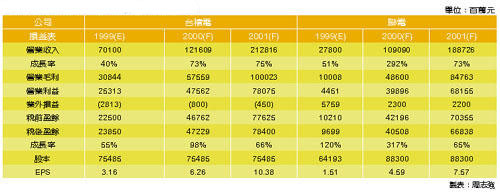

自1999下半年逐渐回升的半导体产业景气,未来两年内将使得晶圆代工产业的需求不断成长,而在2001年达到一个高峰期,台积电与联电挟其庞大的资本,持续在产能与生产技术的研发上投资,估计2000年台积电与联电的产能规模的扩充计划依照排程逐渐实现之下,营收分别可望成长72%与291%(集团营收),至2001年仍将持续成长分别为75%与73%,估计2000年与2001年EPS分别可达6.26元、10.38元与4.59元、7.57元(表八)。另SWOT分析如(表九)。